Publicado

Responsabilidad Social Universitaria: Estudio empírico sobre la fiabilidad de un conjunto de indicadores de Gobierno Corporativo

UNIVERSITY SOCIAL RESPONSIBILITY: EMPIRICAL STUDY ON THE RELIABILITY OF A SET OF INDICATORS FOR CORPORATE GOVERNANCE

RESPONSABILIDADE SOCIAL UNIVERSITÁRIA: ESTUDO EMPÍRICO SOBRE A CONFIABILIDADE DE UM CONJUNTO DE INDICADORES DE GOVERNO CORPORATIVO

DOI:

https://doi.org/10.15446/innovar.v25n58.52428Palabras clave:

Responsabilidad Social Universitaria, dimensión organizacional, fiabilidad, indicadores. (es)University Social Responsibility, organizational dimension, reliability, indicators (en)

Responsabilidade Social Universitária, dimensão organizacional, confiabilidade, indicadores (pt)

La Responsabilidad Social de la Universidad (RSU) puede ser definida observando los impactos que provoca en el desarrollo de sus actividades. Partiendo de los grupos de impactos, podemos considerar un modelo de medición, identificando los aspectos de la RSU, con cuatro dimensiones: 1) organizacional, 2) educativa, 3) investigadora y 4) epistemológica y social.

El objetivo del presente trabajo consiste en verificar la validez de un conjunto de indicadores propuestos de RSU, bajo el prisma de la dimensión organizacional.

Los indicadores de medición de los impactos a nivel organizacional se definen partiendo de la clasificación por dimensiones propuesta por el Global Reporting Initiative, incorporando aquellos considerados específicos de la actividad universitaria. De las cuatro categorías identificadas en esta dimensión, analizaremos la del Gobierno Corporativo, ya que los indicadores del impacto económico, social y medioambiental están ampliamente contrastados por el mismo.

La metodología utilizada es de naturaleza empírica y está basada en la interacción directa con un conjunto de expertos. Un requisito que la información contable externa debe cumplir es el de fiabilidad. En el estudio, se plantea inferir la validez de los indicadores propuestos, en relación con el citado requisito, mediante valoraciones particulares relativas a la Imparcialidad, Objetividad, Verificabilidad y Representación fiel.

University Social Responsibility (USR) might be defined by observing its impact on the development of activities. Based on the groups of impact, we may consider a four dimensions measurement model: 1) organizational, 2) educational, 3) research, and 4) epistemological and social, which stands for the main aspects of USR.

The objective of this paper is to verify the validity of a set of indicators for measuring USR from the organizational dimension perspective. The indicators for measuring this dimension are based on the classification suggested by the Global Reporting Initiative, and incorporate those features considered specific for university activity. From the four categories identified for this dimension, we will analyze Corporate Governance, since economic, social and environmental impact indicators are widely contrasted within this category.

The study is performed by means of an empirical methodology based on the direct interaction with a group of experts on the matter. A special requirement that must be met by external accounting information is reliability. In that sense, the study proposes to infer the validity of the presented indicators in relation to such requirement by a special assessment on impartiality, objectivity, verifiability and faithful representation.

A Responsabilidade Social Universitária (RSU) pode ser definida observando os impactos que provoca no desenvolvimento de suas atividades. Partindo dos grupos de impacto, pode-se considerar um modelo de medição que identifica os aspectos da RSU em quatro dimensões: 1) organizacional, 2) educativa, 3) investigativa e 4) epistemológica e social.

O objetivo deste trabalho consiste em verificar a validade de um conjunto de indicadores propostos de RSU, sob a ótica da dimensão organizacional.

Os indicadores de medição dos impactos no âmbito organizacional são definidos a partir da classificação por dimensões propostas pelo Global Reporting Initiative, que incorpora aqueles considerados específicos da atividade universitária. Das quatro categorias identificadas nessa dimensão, será analisada a do Governo Corporativo visto que os indicadores do impacto econômico, social e meio ambiental estão amplamente contrastados por ele.

A metodologia utilizada é de natureza empírica e está baseada na interação direta com um conjunto de especialistas. Um requisito que a informação contábil externa deve cumprir é o de confiabilidade. No estudo, propõe-se inferir a validade dos indicadores propostos, relacionados com o citado requisito, mediante valorações particulares relativas à imparcialidade, objetividade, verificabilidade e representação fiel.

Ética Empresarial y Responsabilidad Social

DOI: https://doi.org/10.15446/innovar.v25n58.52428.

Responsabilidad Social Universitaria: estudio empírico sobre la fiabilidad de un conjunto de indicadores de Gobierno Corporativo

UNIVERSITY SOCIAL RESPONSIBILITY: EMPIRICAL STUDY ON THE RELIABILITY OF A SET OF INDICATORS FOR CORPORATE GOVERNANCE

RESPONSABILIDADE SOCIAL UNIVERSITÁRIA: ESTUDO EMPÍRICO SOBRE A CONFIABILIDADE DE UM CONJUNTO DE INDICADORES DE GOVERNO CORPORATIVO

LA RESPONSABILITÉ SOCIALE UNIVERSITAIRE: UNE ÉTUDE EMPIRIQUE SUR LA FIABILITÉ D'UN ENSEMBLE D'INDICATEURS DE GOUVERNEMENT CORPORATIF

Montserrat Núñez Chicharro*, Inmaculada Alonso Carrillo**, Carolina Pontones Rosa***

* Doctora en Economía Financiera y Contabilidad, Universidad de Castilla la Mancha, Ciudad Real, España. Sistemas de Información Externa e Interna de las Organizaciones: Información Corporativa y para la Gestión (UCLM). Correo electrónico: montserrat.nunez@uclm.es

** Doctora en Economía Financiera y Contabilidad, Universidad de Castilla la Mancha, Ciudad Real, España. Sistemas de Información Externa e Interna de las Organizaciones: Información Corporativa y para la Gestión (UCLM). Correo electrónico: inmaculada.alonso@uclm.es

***Doctora en Economía Financiera y Contabilidad, Universidad de Castilla la Mancha, Albacete, España. Sistemas de Información Externa e Interna de las Organizaciones: Información Corporativa y para la Gestión (UCLM). Correo electrónico: carolina.pontones@uclm.es

Citación: Núñez Chicharro, M., Alonso Carrillo, I., & Pontones Rosa, C. (2015). Responsabilidad Social Universitaria: estudio empírico sobre la fiabilidad de un conjunto de indicadores de Gobierno Corporativo. Innovar, 25(58), 91-104. doi: 10.15446/innovar.v25n58.52428.

Clasificación JEL: I23, M41, M14.

Recibido: Diciembre 2012, Aprobado: Junio 2014.

RESUMEN: La Responsabilidad Social de la Universidad (RSU) puede ser definida observando los impactos que provoca en el desarrollo de sus actividades. Partiendo de los grupos de impactos, podemos considerar un modelo de medición, identificando los aspectos de la RSU, con cuatro dimensiones: 1) organizacional, 2) educativa, 3) investigadora y 4) epistemológica y social.

El objetivo del presente trabajo consiste en verificar la validez de un conjunto de indicadores propuestos de RSU, bajo el prisma de la dimensión organizacional.

Los indicadores de medición de los impactos a nivel organizacional se definen partiendo de la clasificación por dimensiones propuesta por el Global Reporting Initiative, incorporando aquellos considerados específicos de la actividad universitaria. De las cuatro categorías identificadas en esta dimensión, analizaremos la del Gobierno Corporativo, ya que los indicadores del impacto económico, social y medioambiental están ampliamente contrastados por el mismo.

La metodología utilizada es de naturaleza empírica y está basada en la interacción directa con un conjunto de expertos. Un requisito que la información contable externa debe cumplir es el de fiabilidad. En el estudio, se plantea inferir la validez de los indicadores propuestos, en relación con el citado requisito, mediante valoraciones particulares relativas a la Imparcialidad, Objetividad, Verificabilidad y Representación fiel.

PALABRAS CLAVE: Responsabilidad Social Universitaria, dimensión organizacional, fiabilidad, indicadores.

ABSTRACT: University Social Responsibility (USR) might be defined by observing its impact on the development of activities. Based on the groups of impact, we may consider a four dimensions measurement model: 1) organizational, 2) educational, 3) research, and 4) epistemological and social, which stands for the main aspects of USR.

The objective of this paper is to verify the validity of a set of indicators for measuring USR from the organizational dimension perspective. The indicators for measuring this dimension are based on the classification suggested by the Global Reporting Initiative, and incorporate those features considered specific for university activity. From the four categories identified for this dimension, we will analyze Corporate Governance, since economic, social and environmental impact indicators are widely contrasted within this category.

The study is performed by means of an empirical methodology based on the direct interaction with a group of experts on the matter. A special requirement that must be met by external accounting information is reliability. In that sense, the study proposes to infer the validity of the presented indicators in relation to such requirement by a special assessment on impartiality, objectivity, verifiability and faithful representation.

KEYWORDS: University Social Responsibility, organizational dimension, reliability, indicators.

RESUMO: A Responsabilidade Social Universitária (RSU) pode ser definida observando os impactos que provoca no desenvolvimento de suas atividades. Partindo dos grupos de impacto, pode-se considerar um modelo de medição que identifica os aspectos da RSU em quatro dimensões: 1) organizacional, 2) educativa, 3) investigativa e 4) epistemológica e social.

O objetivo deste trabalho consiste em verificar a validade de um conjunto de indicadores propostos de RSU, sob a ótica da dimensão organizacional.

Os indicadores de medição dos impactos no âmbito organizacional são definidos a partir da classificação por dimensões propostas pelo Global Reporting Initiative, que incorpora aqueles considerados específicos da atividade universitária. Das quatro categorias identificadas nessa dimensão, será analisada a do Governo Corporativo visto que os indicadores do impacto econômico, social e meio ambiental estão amplamente contrastados por ele.

A metodologia utilizada é de natureza empírica e está baseada na interação direta com um conjunto de especialistas. Um requisito que a informação contábil externa deve cumprir é o de confiabilidade. No estudo, propõe-se inferir a validade dos indicadores propostos, relacionados com o citado requisito, mediante valorações particulares relativas à imparcialidade, objetividade, verificabilidade e representação fiel.

PALAVRAS-CHAVE: Responsabilidade Social Universitária, dimensão organizacional, confiabilidade, indicadores.

RÉSUMÉ: La responsabilité sociale de l'Université (RSU) peut être définie en observant l'incidence du développement de ses activités. En partant del groupes d'impact, on peut considérer un modèle de mesure, en identifiant les aspects de la RSU avec quatre dimensions : 1) organisationnelle, 2) éducationnelle, 3) de la recherche, et 4) épistémologique et sociale.

Le but de cette étude est de vérifier la validité d'un ensemble d'indicateurs proposés pour la RSU, du point de vue de la dimension organisationnelle.

Les indicateurs mesurant l'impact au niveau organisationnel sont définis en fonction de la classification par dimensions proposée par la Global Reporting Initiative, en incorporant ceux qui sont considérés comme spécifiques de l'activité universitaire. Parmi les quatre catégories identifiées dans cette dimension, nous allons analyser celle du gouvernement corporatif, car elle tranche largement avec les indicateurs de l'impact économique, social et environnemental.

La méthodologie employée est de nature empirique et s'est basée sur l'interaction directe avec un ensemble d'experts. Une exigence que l'information comptable extérieure doit répondre est celle de la fiabilité. L'étude indique la possibilité de déduire la validité des indicateurs proposés par rapport à cette condition, par des évaluations privées concernant l'impartialité, l'objectivité, la vérifiabilité et la représentation fidèle.

MOTS-CLÉ: Responsabilité sociale universitaire, dimension organisationnelle, fiabilité, indicateurs.

Introducción

La Responsabilidad Social Universitaria se puede definir genéricamente desde el punto de vista del análisis, gestión y control de los impactos que provoca la universidad como organización, considerando las expectativas o demandas de los grupos de interés. Sin embargo, en el presente estudio se perfila el marco conceptual en dos aspectos: en primer lugar, se parte de que el desempeño de la actividad universitaria presenta particularidades que justifican la elaboración de un modelo de medición propio adaptado a su actividad; en segundo lugar, el estudio se restringe a las universidades públicas porque, del mismo modo, sus características diferenciadoras como Administración Pública justifican la propuesta de indicadores específicos.

Una de sus particularidades es la regulación a través de la Ley Orgánica de Universidades (LOU, 2001) de los aspectos relativos al gobierno y representación en las universidades públicas españolas. Tal regulación garantiza la participación de los diversos estamentos universitarios, a través del Consejo Social de los representantes de los grupos de interés en la toma de decisiones de la organización, al menos según la cuota de participación prevista en la ley.

No obstante, cuando los responsables de una universidad pública deciden desarrollar su compromiso social en los términos de Responsabilidad Social, deben asumir las implicaciones que esto supone para los procesos clave de la organización: gestión, docencia, investigación y extensión.

En concreto, en relación con el proceso de gestión, la Responsabilidad Social implica para la organización un enfoque de gobierno de carácter corporativo, cuyas líneas estratégicas queden definidas en términos de pertinencia, que sumado a la participación activa de los grupos de interés, nos conduciría al denominado Buen Gobierno. Por este motivo, la definición de la categoría analizada en el trabajo, Gobierno Corporativo, no pretende reflejar el grado de participación, sino la orientación del gobierno universitario como promotor del desarrollo humano y social.

En este sentido, la Asociación Española de Contabilidad y Administración de Empresas (AECA) (2006) define Buen Gobierno como "la acción y efecto de guiar y dirigir, o regir una cosa, desde la natural inclinación a hacer el bien, útil y a propósito para alcanzar algún fin" (p. 38). De la comparación del concepto de Responsabilidad Social y el de Buen Gobierno, se extrae, en opinión de Lizcano (2006), lo siguiente:

- El buen gobierno ha de generar necesariamente Responsabilidad Social, siempre que el fin que se pretenda alcanzar reconozca el interés (el bien) de la sociedad y responda ante ella, así como ante las otras partes afectadas por su acción (la propia organización).

- La Responsabilidad Social genera buen gobierno, en tanto en cuanto la capacidad de reconocer las consecuencias de un hecho y responder de él ante la sociedad y otras partes interesadas sintoniza con la natural preocupación por hacer el bien o actuar correctamente (p. 22).

De acuerdo con lo anterior, Buen Gobierno también significa conseguir que quien decide en la empresa interiorice las consecuencias de sus decisiones para todos los interesados (Tirole, 2001; Salas, 2005). Se vincula, por tanto, el Buen Gobierno con la responsabilidad de la organización desde un enfoque pluralista. Además el incremento de transparencia, sumado a la adopción de medidas de Buen Gobierno, ha contribuido a mejorar la confianza en las empresas. De hecho, tal y como señalan Banegas, Manzaneque y Tejedo (2006), los inversores, efectivos y potenciales de las empresas cotizadas bien gobernadas confían en mayor medida en los Consejos de Administración, en relación con la defensa de sus intereses y del resto de las partes afectadas. En este sentido, tal y como indica Rivero Torre (2010) "empresa, información y confianza son conceptos llamados a vivir interrelacionados" (p. 24).

El gobierno de cualquier organización orientará sus actuaciones en virtud a los objetivos fijados por la misma, de manera que un Buen Gobierno será aquel que cumpla con su fin último (Lizcano, 2006). En términos de ética, el Buen Gobierno se traduce en el buen hacer, en un conjunto de acciones coherentes que formulen una identidad sostenible, para una empresa que perdure a lo largo del tiempo (Monsalve, 2007).

Las universidades en sus planes estratégicos o en sus memorias académicas plantean su misión desde esta óptica pluralista, que en términos empresariales significa que se concibe la legitimidad de la empresa desde la perspectiva de crear riqueza para el conjunto de la sociedad y bienestar para los grupos de interés.

En concreto, Buen Gobierno relacionado con las Administraciones Públicas comprende "aquellos principios, conductas y actuaciones de los distintos gobiernos y organizaciones públicas que permiten implicar más a los ciudadanos en el devenir de la sociedad" (Nonell, 2006, p. 15).

En palabras de Calvo de Mora (2005):

La mentalidad de la Responsabilidad Social de la Universidad se apoya en el concepto de buena práctica profesional, definida en términos de aproximación basada en el aprendizaje enseñado por diferentes agentes sociales, con el objeto de alcanzar amplio consenso en la definición e interpretación de la realidad, tal que facilite adoptar soluciones que cualquier organización, aisladamente es incapaz de lograr. Esto es así porque el proceso de constricción y aprendizaje de la buena práctica consiste en la elaboración de una estructura de beneficio mutuo entre las tres realidades (Universidad-Gobierno-Sociedad Civil) donde: 1) el intercambio de información y conocimiento incrementa el nivel de confianza y comprensión de la realidad; 2) las coaliciones políticas afianzan un apoyo común entre diferentes organizaciones e instituciones, y 3) la solución de problemas en colaboración contribuye al desarrollo de valores sociales y económicos (p. 19).

En relación con el concepto de Buen Gobierno, las organizaciones internacionales, Naciones Unidas y Unión Europea han desarrollado los principios de la buena gobernanza1, considerando que si una entidad pública se rige de acuerdo con ellos, entonces se entenderá que es transparente, fiable, y esto se consigue a través de una adecuada rendición de cuentas. Esto es, la buena gobernanza se pone de manifiesto a través de tres factores clave: 1) transparencia, 2) rendición de cuentas (accountability)2 y 3) participación, aspectos que se consideran para determinar un conjunto de indicadores representativos del Gobierno Corporativo de una universidad.

Considerando el concepto de Gobierno Corporativo en el ámbito universitario, el presente trabajo tiene como objetivo fundamental conocer la opinión de expertos en gestión universitaria con respecto a una propuesta de indicadores sobre dicho aspecto, en relación con el requisito de la información contable: fiabilidad.

La Responsabilidad Social de la Universidad (RSU) ha sido definida desde el punto de vista de los impactos que provoca en el desarrollo de sus actividades. En este sentido, y partiendo de los grupos de impactos, podemos considerar un modelo de medición, identificando los aspectos relacionados con la RSU con dimensiones. Así pues, podemos distinguir las siguientes dimensiones:

- Dimensión organizacional: relativa al desempeño de la universidad en el ámbito de su organización y gestión. Esta dimensión además es común a la universidad y a la empresa. Se han identificado cuatro factores clave en ella: 1) el Gobierno Corporativo, 2) el impacto económico, 3) el impacto medioambiental y 4) el impacto social.

- Dimensión educativa: relativa al desempeño de la universidad en su función formativa y educadora en relación con la Responsabilidad Social.

- Dimensión investigadora y epistemológica: relativa a su función investigadora relacionada con las áreas que conforman la Responsabilidad Social.

- Dimensión social: relativa a su relación con los agentes sociales, su participación en la comunidad local y global, y su influencia en el desarrollo humano y social.

Para definir los indicadores de medición de los impactos a nivel organizacional, se ha tomado como referencia la clasificación por dimensiones que propone la memoria GRI (Global Reporting Initiative), y se han incorporado, en el marco de flexibilidad permitido por la guía, aquellos considerados específicos de la actividad universitaria adaptados al ámbito universitario, por lo que de las cuatro categorías que se identifican en esta dimensión, analizaremos de manera exclusiva la del Gobierno Corporativo, puesto que en las categorías de impacto económico, social y medioambiental consideramos los indicadores ampliamente testeados por la GRI.

El proceso de definición de indicadores de medición de la Responsabilidad Social se ha realizado a partir del reconocimiento de un conjunto de aspectos definitorios sobre las actuaciones de cada dimensión.

Por otra parte, de acuerdo con la perspectiva general de este trabajo, se ha definido cada una de las dimensiones con el enfoque de pertinencia de la educación superior en relación con el desarrollo humano y social.

Contexto de la investigación

Desde hace unos años, el concepto de rendición de cuentas en las universidades ha variado considerablemente. Hoy la información requerida por los sistemas normalizados de control externo e interno se complementa con información de carácter no financiero exigida por los órganos de gobierno, que vinculan informes de actividad, con la financiación a través de contratos-programa o Campus de Excelencia, o las propias agencias de calidad que, solo después de unos informes detallados sobre inputs y outputs de las universidades, conceden las acreditaciones a los centros, titulaciones o servicios. La rendición de cuentas, por lo tanto, se puede definir como un "mecanismo de control corporativo destinado a establecer las acciones correctoras y sanciones a los fallos detectados" (AECA, 2010, p. 12).

En este sentido, la creación de sistemas de indicadores válidos y fiables con capacidad de generalización ha sido planteada, con anterioridad, como una herramienta para responder a la necesidad de estructurar el concepto de calidad universitaria desde distintas dimensiones conceptuales (metodológica, docente, resultados de enseñanza, recursos, servicios, etc.) (Chacón, Pérez-Gil, Holgado y Lara, 2001). Estos sistemas de indicadores han servido, junto con otros aspectos, para diseñar los sistemas de evaluación de calidad universitaria (Johnes y Taylor, 1990; Van Os, 1990; Blank, 1993; Nuttall, 1995; Osoro, 1995; Segers y Dochy, 1996; Chacón et al., 2001).

En este contexto, la RSU se presenta como un sistema de información de naturaleza contable, que debe contribuir de acuerdo con el principio de utilidad para que sus usuarios, externos e internos, puedan tomar decisiones fundamentadas en datos fiables.

De este modo, el hecho de que los usuarios de la información contable no coincidan en una gran medida con los encargados de elaborarla justifica la definición de una serie de requisitos o cualidades de la información que aporten credibilidad a la misma3, tales como la relevancia o la fiabilidad.

El principal antecedente en materia de rendición de cuentas lo constituye la información financiera, por cuanto, si se entiende que la información sobre Responsabilidad Social de las corporaciones debe responder a los mismos fines que la información tradicional, es de suponer que contemplará las mismas características.

Entre ellas, la fiabilidad se manifiesta como una de las características más relevantes4 en un contexto de voluntariedad, como es el de la información sobre Responsabilidad Social, puesto que se asocia a la posibilidad de verificación de la información. De hecho, en la actualidad, los informes de Responsabilidad Social de mayor aceptación son las Memorias de Sostenibilidad del GRI, entre cuyos requisitos de presentación de información se contempla la fiabilidad como principio para garantizar la calidad de la propia memoria. A este respecto, AECA (2003) pone de manifiesto que la verificación externa de los informes de Responsabilidad Social es necesaria para reforzar la credibilidad de su contenido, de manera que el objetivo del aseguramiento es proporcionar el máximo nivel de fiabilidad posible sobre los datos proporcionados en el informe.

En concreto, que la información sea fiable significa que "refleja fielmente la realidad que trata de representar, ha sido elaborada con el máximo rigor, objetividad e imparcialidad y además es verificable" (Avilés, 2008, p. 31). De este modo, la fiabilidad constituye la cualidad de la información financiera que permite a los usuarios confiar en ella.

En relación con la definición anterior, la fiabilidad se vincula con los requisitos recogidos en la Tabla 1.

Teniendo en consideración este aspecto, se aborda la necesidad de informar a las partes interesadas sobre el desempeño de la universidad en materia de Responsabilidad Social, a través de un conjunto de indicadores que complementen la rendición de cuentas de las universidades en sus Memorias o Informes de Responsabilidad Social. Esta práctica da como resultado la propuesta de un modelo de indicadores que servirá para medir el comportamiento socialmente responsable de la universidad.

A este respecto cabe destacar que los modelos de indicadores constituyen elementos mediadores entre lo teórico y lo empírico (Chacón et al., 2001), es decir, "mientras que la definición conceptual establece el significado en términos abstractos, los indicadores se centran sobre todo en aspectos observables y empíricamente detectables" (Anguera, 1989, p. 17).

En consonancia con esta perspectiva, se propone observar si el conjunto de indicadores propuestos para la categoría Gobierno Corporativo son válidos como instrumentos de rendición de cuentas sobre los aspectos relacionados con la Responsabilidad Social en la universidad, tomando como criterio de validez la fiabilidad al constituir, tal y como se ha puesto de manifiesto, el principal requisito que ha de contemplar la información contable.

Así pues, se entiende que el gobierno de las universidades ha sistematizado la obtención de la información que se deriva de sus principales procesos, de manera que, en su seno, encontramos el mejor conjunto de expertos para valorar la fiabilidad de cualquier propuesta de indicadores relativos a la actividad universitaria. Por este motivo, la metodología de estudio utilizada en esta parte del trabajo será de naturaleza empírica y está basada en la interacción directa con un conjunto de expertos, en relación con el tratamiento de la información sobre intangibles que ofrecen las universidades.

En resumen, el objetivo del estudio consiste en inferir de las respuestas de un conjunto de expertos la validez de una serie de indicadores en relación con el requisito de fiabilidad, a través de valoraciones particulares relativas a los requisitos de: imparcialidad, objetividad, verificabilidad y representación fiel.

Por último, en relación con los criterios definitorios de la fiabilidad, no se considerará en el estudio el requisito de Prudencia Valorativa, por entender su carácter estrictamente normativo y conservador y tratarse, en el caso de estudio, de información no regulada y cuyo propósito no es determinar el valor patrimonial. Por otra parte, la Prudencia Valorativa como requisito de la información contable no está incluida en todos los pronunciamientos, y ha sido considerada por algunos autores como un elemento distorsionador (Avilés, 2008).

Importancia de la Universidad en el ámbito de la Responsabilidad Social

La investigación empírica en materia de Responsabilidad Social ha sido objeto de numerosos estudios e investigaciones desde la década de los 70 (Toro, 2006). Sin embargo, la Responsabilidad Social aplicada al ámbito público no ha tenido el mismo impacto en las investigaciones o los análisis científicos (Ball y Grubnic, 2007; Ball y Bebbington, 2008). En concreto, en el ámbito de la educación superior, la investigación se ciñe casi exclusivamente a aspectos relacionados con la percepción de los estudiantes sobre el concepto o causas de la Responsabilidad Social Corporativa (RSC), la oferta formativa en relación con esta materia o el estudio de casos sobre estrategias desarrolladas (ver Tabla 2).

A este respecto, es reseñable la encuesta DELPHI (La Educación Superior para el Desarrollo Humano y Social), realizada por Lobera y Secretariado de GUNI (2008). Los resultados de dicho estudio muestran que una amplia mayoría de expertos en educación superior consultados (especialistas en educación superior, rectores y cargos de la universidad, responsables de políticas pública, sociedad civil) de todo el mundo (África, América Latina y el Caribe, Asia-Pacífico, Estados Árabes, Europa, América del Norte), coincide en que la Educación Superior debe desempeñar un papel activo con relación al desarrollo humano social.

Por otra parte, el estudio indica que, en términos de desafíos prioritarios, existe una gran coincidencia respecto a su identificación, siendo los siguientes: reducción de la pobreza, desarrollo sostenible, incorporación del pensamiento crítico y valores éticos al proceso de globalización, así como la mejora de la gobernabilidad y la democracia participativa.

De acuerdo con los resultados de la encuesta DELPHI, las instituciones universitarias desempeñan un papel de liderazgo social y con base en el cual deben actuar como modelo de aprendizaje y práctica de desarrollo sostenible, humano y social. La función de liderazgo se puede desempeñar, en nuestra opinión, y en la línea de Moneva y Martín (2010), desde una doble perspectiva:

- Desde el punto de vista de los impactos que provoca su propia actividad: investigación, docencia y gestión.

- Desde el punto de vista de la incidencia de la institución sobre el resto de la sociedad y su papel como vehículo social.

De otro lado, se entiende que la posibilidad de desempeñar dicho liderazgo es a través de la gestión de modelos, diseñados ad hoc, como el de Responsabilidad Social de la Universidad, que expliquen el papel de la universidad en el desarrollo humano y social. Siguiendo este planteamiento nos proponemos en este trabajo los objetivos que se exponen a continuación.

Objetivos de investigación y planteamiento de hipótesis

El objetivo general de esta investigación es conocer la opinión de expertos en el tratamiento de la información de carácter intangible que ofrecen las universidades, sobre la base del concepto de fiabilidad. Para ello se propondrá un conjunto de indicadores de RSU, bajo el prisma de la dimensión organizacional.

Aún son pocas universidades, en nuestro país, que presentan informes específicos sobre Responsabilidad Social de carácter periódico. Ante esta situación se entiende que es prematuro realizar un análisis de contenido de las memorias de sostenibilidad publicadas para ofrecer un cuadro central de indicadores mínimo consensuado. Es por ello que en este caso se opta por partir del conocimiento adquirido a través del estudio y el trabajo de campo, para ofrecer una batería de indicadores en la dimensión comentada, con el propósito de observar, como primer requisito, su fiabilidad.

De este modo, se tratará de contrastar, a través de determinados test estadísticos aplicados a los datos obtenidos de las encuestas, la fiabilidad de los indicadores propuestos en la dimensión organizacional, con base en el cumplimiento de los componentes de la fiabilidad (Tabla 3).

En concreto, para los cuatro componentes de la fiabilidad (imparcialidad, objetividad, verificabilidad y representación fiel), se pretende conocer una valoración por indicador para cada componente.

La valoración de cada aspecto de la fiabilidad permitirá conocer con mayor detalle las opiniones de los expertos consultados.

En este sentido, se ha definido una doble perspectiva de análisis y, en términos de hipótesis de trabajo, este objetivo se enuncia del siguiente modo:

- En relación con los indicadores de Responsabilidad Social, definidos para la dimensión organizacional y, en concreto, para la categoría del Gobierno Corporativo:

- En relación con la categoría Gobierno Corporativo de la dimensión organizacional de Responsabilidad Social:

H1. Los indicadores propuestos en la categoría Gobierno Corporativo de la dimensión organizacional de Responsabilidad Social en la Universidad son fiables según la opinión de los principales responsables de universidades españolas.

H1a. Los indicadores propuestos de la categoría Gobierno Corporativo de la citada dimensión cumplen con el criterio de imparcialidad según la opinión de los principales responsables de universidades españolas.

H1b. Los indicadores propuestos en la categoría Gobierno Corporativo de esta dimensión cumplen con el criterio de objetividad según la opinión de los principales responsables de universidades españolas.

H1c. Los indicadores propuestos en la categoría Gobierno Corporativo cumplen con el criterio de verificabilidad según la opinión de los principales responsables de universidades españolas.

H1d. Los indicadores propuestos en la categoría Gobierno Corporativo cumplen con el criterio de representación fiel según la opinión de los principales responsables de universidades españolas.

H2. La categoría propuesta "Gobierno Corporativo" de la dimensión organizacional de RSU es fiable según la opinión de los principales responsables de universidades españolas.

H2a. La categoría propuesta "Gobierno Corporativo" de la dimensión organizacional de RSU cumple con el criterio de imparcialidad según la opinión de los principales responsables de universidades españolas.

H2b. La categoría propuesta "Gobierno Corporativo" de la dimensión organizacional de RSU cumple con el criterio de objetividad según la opinión de los principales responsables de universidades españolas.

H2c. La categoría propuesta "Gobierno Corporativo" de la dimensión organizacional de RSU cumple con el criterio de verificabilidad según la opinión de los principales responsables de universidades españolas.

H2d. La categoría propuesta "Gobierno Corporativo" de la dimensión organizacional de RSU cumple con el criterio de representación fiel según la opinión de los principales responsables de universidades españolas.

Metodología aplicada

Población y muestra objeto de estudio

Para conseguir el objetivo propuesto, se ha seleccionado como población objeto de estudio el conjunto de universidades públicas españolas, a las que se ha enviado el cuestionario desarrollado conforme a los planteamientos teóricos expuestos previamente. Concretamente se ha tomado como fuente de datos el listado de universidades españolas de la Conferencia de Rectores de las Universidades Españolas (CRUE). Conforme al proceso de obtención de datos, la muestra ha quedado constituida por el conjunto de entidades que han respondido al cuestionario, quedando estas representadas a través de los correspondientes Vicerrectorados de Planificación, Calidad, Docencia o Responsabilidad Social.

Estos órganos de gobierno universitario incluyen, entre sus competencias, la elaboración de información sobre los rendimientos de la Universidad respecto a los resultados en relación con la calidad, la docencia o la financiación. Además su participación en la elaboración de los planes estratégicos de la universidad les permite conocer la dinámica de elaboración de indicadores de cumplimiento de las metas propuestas, motivo por el cual constituyen el colectivo objeto de consulta para el estudio.

Así pues, y para contrastar las hipótesis que se han planteado, se ha diseñado un cuestionario en el que se incluyen 5 preguntas relativas a la categoría de Gobierno Corporativo, de la dimensión organizacional, asignada al concepto de RSU en este trabajo de investigación, todas ellas con escalas de valoración Likert de cinco puntos, que va desde "muy en desacuerdo" hasta "muy de acuerdo", incluyendo grados intermedios, con respecto a la afirmación. Se trata de un procedimiento habitual (Elejabarrieta e Iñiguez, 1984), especialmente en la medición de actitudes (Muñoz, Ríos y Rebollo, 2010).

La valoración de los expertos ha sido recogida a través de un cuestionario online, enviado a través de correo electrónico durante los meses de julio, agosto y septiembre de 2010. En concreto, el día 21 de julio de ese año, se envió un correo masivo a los vicerrectorados seleccionados informándoles el objetivo de nuestra investigación y solicitándoles su cumplimentación o la remisión de dicho cuestionario al vicerrectorado, área o sección que a su juicio pudiera atender nuestra petición. Para poder obtener el cuestionario se facilitaba en el cuerpo del mensaje un link de acceso personal a la encuesta, a través del cual los participantes pudieron acceder a la encuesta y enviar sus respuestas.

Durante los meses de recogida de datos, además, nos pusimos en contacto mediante comunicación telefónica con todos los vicerrectorados a los que se había enviado el cuestionario para insistir en la importancia de su colaboración con la investigación, y volvimos a remitir un recordatorio de la encuesta online durante el mes de septiembre.

Al terminar el trabajo de campo, el número de cuestionarios válidos recibidos fue de 18, lo que se corresponde a un 37,5 % de la muestra. De las 30 universidades públicas españolas restantes no se obtuvo respuesta. El nivel de respuesta obtenido puede considerarse satisfactorio según las estadísticas disponibles que fijan como normal el porcentaje de entre 20 y 40% para encuestas postales en España (Ortega, 1990), y aconsejan una tasa de respuesta igual o superior al 20% para resultados positivos en encuestas por correo electrónico (Malhotra y Grover, 1998).

En concreto, la composición de la muestra quedó constituida tal y como se detalla en la Tabla 4.

En la muestra objeto de estudio, las comunidades más representadas son Castilla y León y Andalucía con una participación del 22,22%. El resto de comunidades participan con una sola universidad, representando un 5,55% de la muestra.

Tratamiento de los datos

Una vez recibidos los datos, se procedió a elaborar una base de datos de las tabulaciones recibidas. El tratamiento estadístico de esta base se llevó a cabo a través del programa estadístico SPSS (Statistical Package for Socials Sciencies) en su versión 17 en castellano (Tabla 5).

Variables

En línea con los planteamientos teóricos previos, y teniendo en cuenta las dimensiones de la RSU, se ha construido una escala de 5 ítems para la categoría de Gobierno Corporativo (ver Tabla 6) (G1 a G5). Respecto a los componentes de fiabilidad se han empleado cuatro: imparcialidad, objetividad, verificabilidad y representación fiel (fidelidad). Para todos ellos, las respuestas se recogieron mediante el empleo de una escala Likert que abarca desde "1-muy en desacuerdo", "3-indeciso" a "5-muy de acuerdo".

Análisis descriptivo

A fin de evaluar la fiabilidad de los indicadores propuestos, con base en la opinión de los expertos consultados, se ha llevado a cabo un análisis descriptivo relativo a los indicadores de dicha categoría.

Análisis descriptivo de los indicadores de la categoría de Gobierno Corporativo de RSU

En términos generales, todos los indicadores de RSU relativos al Gobierno Corporativo propuestos reciben una valoración media superior a tres, indicando que la mayoría de los encuestados están de acuerdo con los mismos, si bien a la hora de profundizar en los componentes de fiabilidad los resultados muestran valoraciones diferentes.

Indicadores de Gobierno Corporativo

En relación con los indicadores representativos de la categoría Gobierno Corporativo (ver Tabla 6), el mejor valorado es "existen disposiciones que regulen la participación de los grupos de interés en la toma de decisiones" (G4), presentando un valor medio superior a cuatro para todos los componentes de fiabilidad. La valoración de este indicador se simplifica debido a que las universidades cuentan con un repositorio normativo en el que se puede consultar de forma inmediata si existe o no tal regulación. Por el contrario, el peor valorado es el relativo a la "mención de la multiculturalidad y/o diversidad en la misión y visión" (G3).

En relación con el resto de indicadores, la "mención de la pertinencia social (problemas globales) en la misión y visión" (G1) recibe una mayor valoración respecto a la representación fiel, mientras el indicador "mención de sostenibilidad en la misión y visión" (G2) lo hace con relación al componente de verificabilidad. Por último, el indicador "publican memoria de sostenibilidad o Responsabilidad Social" (G5) es caracterizado por los componentes objetividad y verificabilidad.

En términos generales, puede afirmarse que la opinión de los expertos en esta materia coincide en la atribución de imparcialidad, objetividad, verificabilidad y representación fiel a los indicadores propuestos, representativos del Gobierno Corporativo.

Análisis de las categorías de Gobierno Corporativo según los componentes de fiabilidad de la RSU

Analizados los componentes de la fiabilidad para cada uno de los indicadores propuestos, se procede, a continuación, al análisis estadístico de los componentes de la fiabilidad para la categoría de Gobierno Corporativo de Responsabilidad Social propuesta.

Análisis descriptivo

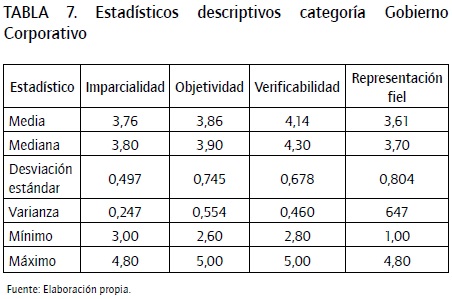

En relación con los componentes de la fiabilidad, en la categoría Gobierno Corporativo, el mejor valorado es la verificabilidad, mientras que el peor valorado es la representación fiel (Tabla 7).

Todos los componentes están valorados por encima de 3,61 (ver Gráfica 1), de manera que podemos afirmar que los indicadores de esta categoría son fiables en opinión de los expertos consultados.

Análisis de validez de la categoría definida

La fiabilidad de la categoría definida se ha contrastado con un análisis factorial confirmatorio tipo R. Para ello se ha usado el método de extracción basado en componentes principales (Tabla 8). Asimismo, la validez de los factores se ha testeado a través de cuatro medidas de ajuste clásicas: 1) el coeficiente alfa de Cronbach, empleado para analizar la consistencia interna de la escala de medida; 2) el estadístico de Kaiser-Meyer-Olkin (KMO), que mide la correlación existente entre dos variables, una vez descontados los efectos lineales de otras variables; 3) el contraste de esfericidad de Bartlett, para analizar la presencia de correlaciones entre las variables, y 4) el porcentaje de varianza explicada por los factores extraídos (Hair, 1999).

Dado el objetivo de este análisis, se ha forzado la extracción de un solo factor respecto a la categoría de indicadores de Gobierno Corporativo de RSU propuestos.

Los indicadores de la categoría Gobierno Corporativo presentan cargas factoriales superiores a 0,49 y comunalidades mayores que 0,25. Aunque el porcentaje global de varianza total explicada (50,16%), así como el test de esfericidad de Barlett y el estadístico KMO (0,000; 0,522) indican la presencia de una correlación significativa entre los ítems que conforman esta categoría; además, el coeficiente alfa de Cronbach (0,514) señala una consistencia aceptable de la escala, garantizando la validez de los resultados obtenidos. En cualquier caso, cabe matizar que estos datos mejorarían si considerásemos dos factores dentro de la categoría, uno representativo de las variables G1, G2, G3 y G4, al que podríamos denominar "menciones sobre Gobierno Corporativo" y G5, referente a la publicidad de la memoria de sostenibilidad o Responsabilidad Social.

En relación con los resultados obtenidos se ha llevado a cabo la corroboración de las hipótesis propuestas. De esta forma, en primer lugar, se observa tras el análisis descriptivo efectuado el cumplimiento tanto de la hipótesis 1, la cual indicaba "Los indicadores propuestos en la categoría Gobierno Corporativo de la dimensión organizacional de Responsabilidad Social en la Universidad son fiables según la opinión de los principales responsables de universidades españolas" así como de las subhipótesis H1a., H1b., H1c. y H1d., verificando así el cumplimiento de los criterios definitorios de la fiabilidad, siendo estos, imparcialidad, objetividad, verificabilidad y representación fiel.

En segundo lugar, se ha corroborado el cumplimiento de la hipótesis 2, la cual se enunció como "La categoría propuesta "Gobierno Corporativo" de la dimensión organizacional de RSU es fiable según la opinión de los principales responsables de universidades españolas", además de las subhipótesis H2a., H2b., H2c. y H2d., contrastando que dicha categoría confirma los criterios definitorios de la fiabilidad, siendo estos, imparcialidad, objetividad, verificabilidad y representación fiel.

En definitiva, los indicadores utilizados han sido validados en entornos universitarios, justificándose su aplicación a este contexto, por la escasez de trabajos empíricos previos a través del análisis factorial confirmatorio. En este sentido, puede concluirse que la categoría de Gobierno Corporativo representa grupos homogéneos de indicadores.

Reflexiones finales

El concepto de Buen Gobierno está ligado al de autonomía universitaria, dado que solo con una adecuada cesión de funciones se pueden ejercer las responsabilidades de una institución, entre las que se incluye la Responsabilidad Social, tal y como ha quedado definida en este trabajo. En este sentido, la capacidad del Consejo de Gobierno para establecer sus líneas estratégicas posibilita la inclusión de la RSU a nivel estratégico.

El Buen Gobierno en la universidad significa, además, conseguir que los órganos de decisión contemplen las consecuencias de sus acuerdos o medidas, desde un enfoque pluralista, es decir, de acuerdo con todos los interesados. En las universidades españolas, el Consejo Social es el órgano de participación de la sociedad en su gobierno. Este actúa generalmente a través de comisiones, que protegen los intereses de la ciudadanía en relación con el uso de los recursos utilizados en el desempeño de sus actividades, mediante su participación en el proceso de rendición de cuentas y en la elaboración de reglamentos y normas de funcionamiento.

La motivación principal del estudio es ofrecer indicadores sobre Gobierno Corporativo fiables que permitan cuantificar el desempeño de las universidades en esta materia, desde un enfoque no empresarial y teniendo siempre presente la misión de la universidad.

Se ha contrastado, a través de determinados estadísticos descriptivos (media, mediana, desviación estándar, varianza, mínimo y máximo), aplicados a los datos obtenidos de las encuestas, la fiabilidad de los indicadores propuestos con base en el cumplimiento de los componentes de la fiabilidad definidos.

Las conclusiones principales del trabajo empírico en relación con las hipótesis planteadas han sido las siguientes:

- En términos generales, todos los indicadores de RSU propuestos, en el ámbito analizado, reciben una valoración media superior a tres, indicando que la mayoría de los encuestados están de acuerdo con los mismos, si bien a la hora de profundizar en los componentes de fiabilidad los resultados muestran valoraciones diferentes.

- En nuestra opinión, en general se observa una valoración alta en los indicadores de esta categoría, que podría explicarse por el hecho de que existe mucha información que está disponible en los repositorios normativos, los informes de gestión, las memorias anuales o los planes estratégicos de las universidades.

- El análisis descriptivo por categorías muestra la misma tendencia que el análisis por indicadores.

- La fiabilidad de la categoría definida se ha contrastado con un análisis factorial confirmatorio tipo R para cada categoría representativa de los componentes de la fiabilidad. Asimismo, la validez de los factores se ha testeado a través de cuatro medidas de ajuste clásicas: el coeficiente alfa de Cronbach, el estadístico Kasiser-Meyer-Olkin (KMO), el contraste de esfericidad de Bartlett y el porcentaje de varianza explicada por factores extraídos. Los resultados de estos ajustes, con carácter general, son significativos por lo que se concluye que las categorías definidas representan grupos homogéneos de indicadores.

A través del análisis factorial hemos observado que los gestores consultados tienen valoraciones homogéneas en los cuatro primeros indicadores y distintas en el último, de esa manera se ha observado la existencia dentro de la categoría de dos subcategorías: una de carácter estratégico, relacionada con la definición de la propia misión en términos de responsabilidad social, y otra con respecto a la transparencia informativa, relativa a la publicidad de la memoria de sostenibilidad.

Ambos elementos constituyen, en nuestra opinión, los elementos fundamentales sobre los que debe asentarse un gobierno universitario dirigido y gestionado con una perspectiva de responsabilidad social.

En definitiva se puede concluir que el modelo de indicadores propuesto es fiable, cumpliendo así el objetivo de este trabajo: contribuir, con la propuesta de un modelo extenso de indicadores en materia de Responsabilidad Social, a la elaboración futura de un modelo consensuado de indicadores centrales sobre Responsabilidad Social para las universidades públicas españolas.

El trabajo de investigación ha presentado algunas limitaciones que han de tenerse en cuenta a la hora de considerar las conclusiones anteriormente señaladas y hacer uso de los resultados obtenidos.

Una de las limitaciones encontradas ha sido la escasez de literatura teórica y empírica sobre requisitos de la información aplicados al ámbito de la Responsabilidad Social y, por lo tanto, falta de escalas validadas para los conceptos expuestos. Por este motivo, tampoco se pueden realizar comparaciones temporales o sectoriales, ni observar posibles discrepancias con otras investigaciones.

En relación con el análisis descriptivo, el interés del proyecto era comprobar si los indicadores definitorios de Gobierno Corporativo se podían obtener de manera fiable con los datos que manejan los gestores universitarios, o si por el contrario debían ser eliminados de la propuesta final; los resultados nos muestran que a los gestores consultados les parecen indicadores fiables por resultar imparciales, verificables, objetivos y que representan fielmente lo que se pretende medir. Aunque tal y como queda recogido en el trabajo existen algunos requisitos mejor valorados, ningún indicador ha recibido valoraciones por debajo del 3, por lo que no nos parece que pueda justificarse la no validez del indicador.

Pie de página

1 Puede verse en UNDP (1997) y Libro Blanco sobre Gobernanza Europea (Comisión Europea, 2001).

2 El término inglés utilizado como sinónimo de rendición de cuentas es Accountability, definido por el Diccionario Webster de Lengua Inglesa como "la obligación o buena disposición para aceptar responsabilidad o dar cuenta sobre las acciones de uno". Algunas notas aclaratorias sobre la traducción al español del concepto de Accountability puede verse en "The self-Restraining State: Power and Accountability in New Democracies" (Schedler, 1999).

3 "En el ámbito de la contabilidad financiera cuyos principales usuarios son de carácter externo, aunque las características cualitativas ya estaban presentes en la literatura contable con anterioridad, es a partir de las grandes declaraciones conceptuales cuando se les ha dado la importancia que hoy tienen, hasta el punto de que casi todos los organismos emisores de normas han establecido su propia lista, siendo la de mayor trascendencia, por ser el antecedente de todas las demás, la lista elaborada por la American Accounting Association (AAA, 1966). Destaca también la relación de características cualitativas del FASB (Statement of Financial Accounting Concepts, SFAC número 2, 1980) por ser una de las más completas y rigurosas y por la influencia que ha ejercido en otros pronunciamientos. En España, tienen especial interés los requisitos del documento nº1 de AECA (1979)" (Avilés, 2008, p. 26).

Con independencia de la prioridad que se le otorgue en dicha lista, la Fiabilidad aparece como un requisito imprescindible para que la información, en este caso de carácter financiero, resulte veraz y posibilite la rendición de cuentas.

4 En concreto en el ámbito público, la NICSP 1 (Normas Internacionales de Contabilidad del Sector Público) reconoce como una de las características cualitativas de la presentación de los Informes Financieros, la Fiabilidad. Asimismo, en España el Plan General de Contabilidad Pública 2010, establece en su primera parte, relativa al Marco Conceptual de la Contabilidad Pública, como requisito de la información incluida en las cuentas anuales, el de Fiabilidad.

Referencias bibliográficas

Anguera, M. T. (1989). Innovaciones en la metodología de la evaluación de programas. Anales de Psicología, 5, 13-42.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2003). Marco Conceptual de la Responsabilidad Social Corporativa. Comisión de Responsabilidad Social Corporativa, Doc. 1. Madrid: AECA.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2006). La Semántica de la Responsabilidad Social Corporativa. Comisión de Responsabilidad Social Corporativa, Doc.3. Madrid: AECA.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2010). Normalización de la Información sobre la Responsabilidad Social Corporativa. Comisión de Responsabilidad Social Corporativa, Doc.7. Madrid: AECA.

Avilés Palacios, C. (2008). Las NIC y su influencia en la reforma contable. Madrid: Dykinson.

Banegas, R., Manzaneque, M., & Tejedo, F. (2006). Cumplimiento de las recomendaciones de buen gobierno. Partida Doble, (182), 52-59.

Ball, A., & Bebbington, J. (2008). Accounting and Reporting for Sustainable Development in Public Service Organisations: issues and emerging directions. Public Money and Management, 28(6), 323-325.

Ball, A., & Grubnic, S. (2007). Sustainability accounting and accountability in the public sector. En J. Unerman, J. Bebbington & B. O'Dwyer (eds.), Sustainability Accounting and Accountability (pp. 243-265), Routledge, UK.

Blank, R. K. (1993). Developing a of educational indicators: Selecting, implementing and reporting indicators. Educational Evaluation and Policy Analysis, 15(1), 65-80.

Buchan, G. D., Spellerberg, I. F., & Blum, W. E. H. (2007). Education for Sustainability.Developing a postgraduate-level subject with an international perspective. International Journal of Sustainability in Higher Education, 8(1), 4-15.

Burton, B. K., & Hegarty, W. H. (1999). Some Determinants of Student Corporate Social Responsibility Orientation, Business & Society, 38(2), 188-205.

Calvo de Mora, J. (2005). Proceso de Construcción de la confianza social en las Universidades. Revista Iberoamericana de Educación, 37, 1-29. Disponible en: http://planinst.unsl.edu.ar/pags-pdi/plan/1docs-info/docs-elec/mejora-univ.pdf.

Chacón, S., Pérez-Gil, J. A., Holgado, F. P., & Lara, A. (2001). Evaluación de la calidad universitaria: validez de contenido. Psicotema, 13(2), 294-301.

Comisión Europea (2001). Libro blanco: La gobernanza Europea. Documentos COM(2001)428 final. Bruselas: Diario Oficial C 287 de 12.10.2001.

Christensen, L. J., Peirce, E., Hartman, L. P., Hoffman, W. M., & Carrier, J. (2007). Ethics, CSR and Sustainability Education in the Financial Times Top 50 Global Business Schools: Baseline Data and Future Research Directions. Journal of Business Ethics, 73(4), 347-369.

Ciurana, G. A. M., & Filho, W. L. (2006). Education for sustainability in university studies. Experiences from a project involving European and latin American universities. International Journal of Sustainability in Higher Education, 7(1), 81-93.

Davies, S., Edmister, J., Sullivan, K., & West, C.(2003). Educating sustainable societies for the Twenty-first century, International Journal of Sustainability in Higher Education, 4(2), 169-179.

De Keizer, B. (2004). Corporate Social Responsibility at the University of Amsterdam. Paper presented at the University Industry Forum. Bonn.

Elejabarrieta, F. J., & Íñiguez, L. (1984). Construcción de escalas de actitud tipo thurst y Likert. Universidad Autónoma de Barcelona. Disponible en: http://antalya.uab.es/liniguez/materiales/escalas/pdf. Consultado en octubre de 2010.

Ferrer-Balas, A., Banas, D., HoshikoshI, M., Motodoa, O., & Ostwald (2008). An international comparative analysis of Sustainability Transformation Across Seven Universities. International Journal of Sustainability in Higher Education, 9(3), 295-316.

Global Reporting Inititive (GRI) (2002). Guía para la elaboración de Memorias de Sostenibilidad. Boston: El autor.

Global Reporting Inititive (GRI) (2002). Guía para la elaboración de Memorias de Sostenibilidad. Amsterdam: El autor.

Global Reporting Inititive (GRI) (2006). Guía para la elaboración de Memorias de Sostenibilidad. (versión 3.0). Amsterdam: El autor.

Hair, J. F. (1999). Análisis Multivariante. Madrid: Prentice Hall.

Hammond, C., & Churchman, D. (2008). Sustaining academic life: A case for applying principles of social sustainability to the academic profession. International Journal of Sustainability in Higher Education, 9(3), 235-245.

Henze, C. (2000). Sustainability in teacher training courses in a sample of German Universities. International Journal of Sustainability in Higher Education, 1(3), 280-289.

Holdsworth, S., Wyborn, C., Bekessy, S., & Thomas, I. (2008). Professional Development for education for sustainability. How advanced are Australian universities? International Journal of Sustainability in Higher Education, 9(2), 131-146.

Holt, D. (2003). The role and impact of the business school curriculum in zapping environmental education at Middlesex University. International Journal of Sustainability in Higher Education, 4(4), 324-343.

Hosmer, L. (1985). The other 338: Why a Mayority of our Schools of Business Administration do not offer a Course in Business Ethics. Journal of Business Ethics, 4, 17-22.

Ibrahim, N. A., Angelidis, J. P., & Howard, D. P. (2006). Corporate Social Responsibility: A Comparative Analysys of Perceptions of Practicing Accountants and Accounting Students. Journal of Business Ethics, 66, 157-167.

Jones, J., & Taylor, J. (1990). Performance indicators in higher education. Londres: Open University Press.

Lämsä, A., Vehkaperä, M., Puttonen, T., & Personen, H. (2007). Effects of Business Education on Women and Men Students. Attitudes on Corporate Responsibility in Society. Journal of business ethics, 82, 45-58.

Larrán Jorge, M., López Hernández, A. Y., & Márquez Moreno, C. (2011). La comunidad universitaria andaluza ante la responsabilidad social: un estudio de opinión. Foro de los Consejos Sociales de las Universidades Públicas de Andalucía.

Lizcano, J. L. (2006). Buen Gobierno y Responsabilidad Social Corporativa. Partida Doble (182), 20-35.

Lobera, J., & Secretariado de GUNI (2008). Encuesta DELPHI. En Global University Network for Innovation (Ed.), Educación Superior: Nuevos Retos y Roles Emergentes para el Desarrollo Humano y Social, 3. Barcelona/Madrid/Mexico: Mundi-Prensa. Ley Orgánica de Universidades, de 21 de diciembre de 2001.

Malhotra, M. J., & Grover, V. (1998). An assesment of survey research in POM: from constructs to theory. Journal of Operations Management, 16(4), 407-425.

Moneva, J. M., & Martín, E. (2010): Memorias de Sostenibilidad en las Universidades: Experiencia de implantación en la Universidad de Zaragoza. Jornadas responsabilidad social de la universidad. Castellón.

Monsalve, S. (2007). Un instrumento para el buen gobierno corporativo, la identidad institucional, el valor que consolida un buen gobierno. IESE Business School (ed), XV Congreso Nacional de Ética de la Economía y de las Organizaciones. El buen Gobierno de las Organizaciones. Barcelona: IESE Business School.

Muijen, H. (2004). Corporate Social Responsibility Starts at University. Journal of Business Ethics, 53, 235-246.

Muñoz, J., Ríos, M. P., & Rebollo, N. (2010). Análisis de las herramientas de recogida de datos sobre la satisfacción del alumnado con la actividad docente. Documento de trabajo: XII Foro de Almagro.

Nonell, R. (2006). Transparencia y Buen Gobierno. La Rendición de Cuentas (accountability) en una sociedad avanzada. (2º Ed). Barcelona: Fundación Amics de la UPC.

Nuttall, D. L. (1995). Choosing Indicators. En R. Murphy & P. Broadfoot (eds.). Effective Assestement and the improvement of education - A tribute of Desmond Nuttall (pp. 214-235). Londres: Farmer Press.

Ortega, E. (1990). Manual de Investigación Comercial. Madrid: Pirámide.

Osoro, J. M. (1995). Los indicadores de rendimiento en la evaluación institucional universitaria. Zaragoza: ICE.

Rivero Torre, P. (2010). Empresa, información sobre Responsabilidad Social y confianza. Revista AECA 91(Septiembre), 24-26.

Salas, V. (2005). ¿Sustituye la responsabilidad social al buen gobierno de la empresa? Economistas, 106(noviembre), 4-11.

Segers, M., & Dochy, F. (1996). Quality assurance in higher education: Theoretical considerations and empirical evidence. Studies in Educational Evaluation, 22, 115-137.

Tirole, J. (2001). Corporate Gobernance. Econometrica, 69(1), 1-35.

Toro, D. (2006). El enfoque estratégico de la responsabilidad social corporativa: Revisión de la literatura académica. Intangible Capital, 14(2), 338-358.

United Nations Development Programme (UNDP). (1997). Governance for Sustainable Human Development. A UNDP policy Document. Disponible en: http://mirror.undp.org/magnet/policy. Consultado en febrero de 2012.

Vans Os, W. (1990). Strategies for quality assesstement: The human factor. Revista Española de Pedagogía, 186, 281-293.

Van Weenen, H. (2000). Towards a vision of a sustainable university. International Journal of Sustainability in Higher Education, 1(1), 20-34.

Referencias

Anguera, M. T. (1989). Innovaciones en la metodología de la evaluación de programas. Anales de Psicología, 5, 13-42.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2003). Marco Conceptual de la Responsabilidad Social Corporativa. Comisión de Responsabilidad Social Corporativa, Doc. 1. Madrid: AECA.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2006). La Semántica de la Responsabilidad Social Corporativa. Comisión de Responsabilidad Social Corporativa, Doc.3. Madrid: AECA.

Asociación Española de Contabilidad y Administración de Empresas (AECA) (2010). Normalización de la Información sobre la Responsabilidad Social Corporativa. Comisión de Responsabilidad Social Corporativa, Doc.7. Madrid: AECA.

Avilés Palacios, C. (2008). Las NIC y su influencia en la reforma contable. Madrid: Dykinson.

Banegas, R., Manzaneque, M., & Tejedo, F. (2006). Cumplimiento de las recomendaciones de buen gobierno. Partida Doble, (182), 52-59.

Ball, A., & Bebbington, J. (2008). Accounting and Reporting for Sustainable Development in Public Service Organisations: issues and emerging directions. Public Money and Management, 28(6), 323-325.

Ball, A., & Grubnic, S. (2007). Sustainability accounting and accountability in the public sector. En J. Unerman, J. Bebbington & B. O'Dwyer (eds.), Sustainability Accounting and Accountability (pp. 243-265), Routledge, UK.

Blank, R. K. (1993). Developing a of educational indicators: Selecting, implementing and reporting indicators. Educational Evaluation and Policy Analysis, 15(1), 65-80.

Buchan, G. D., Spellerberg, I. F., & Blum, W. E. H. (2007). Education for Sustainability.Developing a postgraduate-level subject with an international perspective. International Journal of Sustainability in Higher Education, 8(1), 4-15.

Burton, B. K., & Hegarty, W. H. (1999). Some Determinants of Student Corporate Social Responsibility Orientation, Business & Society, 38(2), 188-205.

Calvo de Mora, J. (2005). Proceso de Construcción de la confianza social en las Universidades. Revista Iberoamericana de Educación, 37, 1-29. Disponible en: http://planinst.unsl.edu.ar/pags-pdi/plan/1docs-info/docs-elec/mejora-univ.pdf.

Chacón, S., Pérez-Gil, J. A., Holgado, F. P., & Lara, A. (2001). Evaluación de la calidad universitaria: validez de contenido. Psicotema, 13(2), 294-301.

Comisión Europea (2001). Libro blanco: La gobernanza Europea. Documentos COM(2001)428 final. Bruselas: Diario Oficial C 287 de 12.10.2001.

Christensen, L. J., Peirce, E., Hartman, L. P., Hoffman, W. M., & Carrier, J. (2007). Ethics, CSR and Sustainability Education in the Financial Times Top 50 Global Business Schools: Baseline Data and Future Research Directions. Journal of Business Ethics, 73(4), 347-369.

Ciurana, G. A. M., & Filho, W. L. (2006). Education for sustainability in university studies. Experiences from a project involving European and latin American universities. International Journal of Sustainability in Higher Education, 7(1), 81-93.

Davies, S., Edmister, J., Sullivan, K., & West, C.(2003). Educating sustainable societies for the Twenty-first century, International Journal of Sustainability in Higher Education, 4(2), 169-179.

De Keizer, B. (2004). Corporate Social Responsibility at the University of Amsterdam. Paper presented at the University Industry Forum. Bonn.

Elejabarrieta, F. J., & Íñiguez, L. (1984). Construcción de escalas de actitud tipo thurst y Likert. Universidad Autónoma de Barcelona. Disponible en: http://antalya.uab.es/liniguez/materiales/escalas/pdf. Consultado en octubre de 2010.

Ferrer-Balas, A., Banas, D., HoshikoshI, M., Motodoa, O., & Ostwald (2008). An international comparative analysis of Sustainability Transformation Across Seven Universities. International Journal of Sustainability in Higher Education, 9(3), 295-316.

Global Reporting Inititive (GRI) (2002). Guía para la elaboración de Memorias de Sostenibilidad. Boston: El autor.

Global Reporting Inititive (GRI) (2002). Guía para la elaboración de Memorias de Sostenibilidad. Amsterdam: El autor.

Global Reporting Inititive (GRI) (2006). Guía para la elaboración de Memorias de Sostenibilidad. (versión 3.0). Amsterdam: El autor.

Hair, J. F. (1999). Análisis Multivariante. Madrid: Prentice Hall.

Hammond, C., & Churchman, D. (2008). Sustaining academic life: A case for applying principles of social sustainability to the academic profession. International Journal of Sustainability in Higher Education, 9(3), 235-245.

Henze, C. (2000). Sustainability in teacher training courses in a sample of German Universities. International Journal of Sustainability in Higher Education, 1(3), 280-289.

Holdsworth, S., Wyborn, C., Bekessy, S., & Thomas, I. (2008). Professional Development for education for sustainability. How advanced are Australian universities? International Journal of Sustainability in Higher Education, 9(2), 131-146.

Holt, D. (2003). The role and impact of the business school curriculum in zapping environmental education at Middlesex University. International Journal of Sustainability in Higher Education, 4(4), 324-343.

Hosmer, L. (1985). The other 338: Why a Mayority of our Schools of Business Administration do not offer a Course in Business Ethics. Journal of Business Ethics, 4, 17-22.

Ibrahim, N. A., Angelidis, J. P., & Howard, D. P. (2006). Corporate Social Responsibility: A Comparative Analysys of Perceptions of Practicing Accountants and Accounting Students. Journal of Business Ethics, 66, 157-167.

Jones, J., & Taylor, J. (1990). Performance indicators in higher education. Londres: Open University Press.

Lämsä, A., Vehkaperä, M., Puttonen, T., & Personen, H. (2007). Effects of Business Education on Women and Men Students. Attitudes on Corporate Responsibility in Society. Journal of business ethics, 82, 45-58.

Larrán Jorge, M., López Hernández, A. Y., & Márquez Moreno, C. (2011). La comunidad universitaria andaluza ante la responsabilidad social: un estudio de opinión. Foro de los Consejos Sociales de las Universidades Públicas de Andalucía.

Lizcano, J. L. (2006). Buen Gobierno y Responsabilidad Social Corporativa. Partida Doble (182), 20-35.

Lobera, J., & Secretariado de GUNI (2008). Encuesta DELPHI. En Global University Network for Innovation (Ed.), Educación Superior: Nuevos Retos y Roles Emergentes para el Desarrollo Humano y Social, 3. Barcelona/Madrid/Mexico: Mundi-Prensa. Ley Orgánica de Universidades, de 21 de diciembre de 2001.

Malhotra, M. J., & Grover, V. (1998). An assesment of survey research in POM: from constructs to theory. Journal of Operations Management, 16(4), 407-425.

Moneva, J. M., & Martín, E. (2010): Memorias de Sostenibilidad en las Universidades: Experiencia de implantación en la Universidad de Zaragoza. Jornadas responsabilidad social de la universidad. Castellón.

Monsalve, S. (2007). Un instrumento para el buen gobierno corporativo, la identidad institucional, el valor que consolida un buen gobierno. IESE Business School (ed), XV Congreso Nacional de Ética de la Economía y de las Organizaciones. El buen Gobierno de las Organizaciones. Barcelona: IESE Business School.

Muijen, H. (2004). Corporate Social Responsibility Starts at University. Journal of Business Ethics, 53, 235-246.

Muñoz, J., Ríos, M. P., & Rebollo, N. (2010). Análisis de las herramientas de recogida de datos sobre la satisfacción del alumnado con la actividad docente. Documento de trabajo: XII Foro de Almagro.

Nonell, R. (2006). Transparencia y Buen Gobierno. La Rendición de Cuentas (accountability) en una sociedad avanzada. (2º Ed). Barcelona: Fundación Amics de la UPC.

Nuttall, D. L. (1995). Choosing Indicators. En R. Murphy & P. Broadfoot (eds.). Effective Assestement and the improvement of education - A tribute of Desmond Nuttall (pp. 214-235). Londres: Farmer Press.

Ortega, E. (1990). Manual de Investigación Comercial. Madrid: Pirámide.

Osoro, J. M. (1995). Los indicadores de rendimiento en la evaluación institucional universitaria. Zaragoza: ICE.

Rivero Torre, P. (2010). Empresa, información sobre Responsabilidad Social y confianza. Revista AECA 91(Septiembre), 24-26.

Salas, V. (2005). ¿Sustituye la responsabilidad social al buen gobierno de la empresa? Economistas, 106(noviembre), 4-11.

Segers, M., & Dochy, F. (1996). Quality assurance in higher education: Theoretical considerations and empirical evidence. Studies in Educational Evaluation, 22, 115-137.

Tirole, J. (2001). Corporate Gobernance. Econometrica, 69(1), 1-35.

Toro, D. (2006). El enfoque estratégico de la responsabilidad social corporativa: Revisión de la literatura académica. Intangible Capital, 14(2), 338-358.

United Nations Development Programme (UNDP). (1997). Governance for Sustainable Human Development. A UNDP policy Document. Disponible en: http://mirror.undp.org/magnet/policy. Consultado en febrero de 2012.

Vans Os, W. (1990). Strategies for quality assesstement: The human factor. Revista Española de Pedagogía, 186, 281-293.

Van Weenen, H. (2000). Towards a vision of a sustainable university. International Journal of Sustainability in Higher Education, 1(1), 20-34.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Paola Reyes, Robinson Leal. (2019). Responsabilidad social corporativa desde la contabilidad: un mapeo sistemático de la literatura para Colombia. Apuntes Contables, (24), p.179. https://doi.org/10.18601/16577175.n24.11.

2. Víctor Cancino, Julián Cárdenas. (2018). Políticas y Estrategias de Vinculación con el Medio en Universidades Regionales Estatales de Colombia y Chile. Innovar, 28(68), p.91. https://doi.org/10.15446/innovar.v28n68.70474.

3. Yazmin Guadalupe CERVANTES-AVILA, Jesús Alberto MONTALVO-MORALES, Frida GARCÍA-BERMÚDEZ, Xóchitl SEGURA-LOZANO. (2021). Evaluation of Social and Environmental Management as Stakeholders of USR in the Faculty of Administration Sciences, Universidad Autónoma de Coahuila, Saltillo, Mexico. Journal of Enviromental Sciences and Natural Resources, , p.1. https://doi.org/10.35429/JESN.2021.19.7.1.11.

4. Carlos Jairo Cabanzo Carreño. (2022). Responsabilidad social universitaria, gestión y políticas educativas. HUMAN REVIEW. International Humanities Review / Revista Internacional de Humanidades, 11(Monográfico), p.1. https://doi.org/10.37467/revhuman.v11.4048.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2015 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: