Publicado

Relación flujos-desempeño en fondos de pensiones y fondos de inversión de España

Flow-performance Relation in Pension Funds and Investment Funds in Spain

Relação fluxo de desempenho em fundos de pensões e fundos de investimento da espanha

DOI:

https://doi.org/10.15446/innovar.v25n57.50353Palabras clave:

Desempeño, flujos, fondos de inversión, fondos de pensiones (es)Performance, flows, investment funds, pension funds (en)

Desempenho, fluxos, fundos de investimento, fundos de pensões (pt)

El objetivo de este estudio es analizar si los inversionistas de fondos de pensiones y de fondos de inversión consideran el desempeño alcanzado por el fondo de la misma manera al tomar sus decisiones de inversión. Concretamente, a lo largo de este trabajo comparamos diferentes medidas de desempeño, y analizamos la relación existente entre flujos y desempeño, desde una visión comparada entre fondos de pensiones y fondos de inversión españoles de renta variable global, desde enero de 1999 hasta diciembre de 2013. adicionalmente, se estudia si los resultados cambian según el tamaño del fondo y su posición respecto al mercado.

Los resultados muestran que, aunque el desempeño de los fondos de inversión es algo superior, ambos tipos de inversionistas consideran el desempeño alca&nzado por el fondo para tomar sus decisiones de inversión. Asimismo, se observan ciertas diferencias por tamaño, especialmente en los fondos pequeños. Por último, los inversionistas de pensiones penalizan que el fondo se aleje del índice de referencia, mientras que los de inversión recompensan los buenos resultados, independientemente del resultado respecto al mercado.

Contabilidad y finanzas

Doi: https://doi.org/10.15446/innovar.v25n57.50353.

Relación flujos-desempeño en fondos de pensiones y fondos de inversión de españa

Flow-performance Relation in Pension Funds and Investment Funds in Spain

Rapport flux-performance des fonds de pension et d'investissement en espagne

Relação fluxo de desempenho em fundos de pensões e fundos de investimento da espanha

Mercedes Alda GarcíaI, Ruth Vicente ReñéII, Luis Ferruz AgudolIII

I Doctora en economía Financiera y Contabilidad Universidad de Zaragoza, Zaragoza, España. Correo electrónico: malda@unizar.es

II Doctora en Contabilidad y Finanzas Universidad de Zaragoza, Zaragoza, España. Correo electrónico: rvicente@unizar.es

III Doctor en Ciencias económicas y empresariales Universidad de Zaragoza, Zaragoza, España. Correo electrónico: lferruz@unizar.es

Correspondencia: Facultad de Economía y Empresa. Departamento de Contabilidad y Finanzas, Universidad de Zaragoza. C/Gran Vía, n° 2. C.P. 50005, Zaragoza, España.

Citación: Alda-García, M., Vicente-Reñé, R., & Ferruz-Agudol, L. (2015). Relación flujos-desempeño en fondos de pensiones y fondos de inversión de España. Innovar, 25(57), 93-106. Doi: 10.15446/innovar.v25n57.50353.

Clasificación JEL: G11, G12, G23.

Recibido: octubre 2011, Aprobado: febrero 2014

Resumen

El objetivo de este estudio es analizar si los inversionistas de fondos de pensiones y de fondos de inversión consideran el desempeño alcanzado por el fondo de la misma manera al tomar sus decisiones de inversión. Concretamente, a lo largo de este trabajo comparamos diferentes medidas de desempeño, y analizamos la relación existente entre flujos y desempeño, desde una visión comparada entre fondos de pensiones y fondos de inversión españoles de renta variable global, desde enero de 1999 hasta diciembre de 2013. adicionalmente, se estudia si los resultados cambian según el tamaño del fondo y su posición respecto al mercado.

Los resultados muestran que, aunque el desempeño de los fondos de inversión es algo superior, ambos tipos de inversionistas consideran el desempeño alca&nzado por el fondo para tomar sus decisiones de inversión. Asimismo, se observan ciertas diferencias por tamaño, especialmente en los fondos pequeños. Por último, los inversionistas de pensiones penalizan que el fondo se aleje del índice de referencia, mientras que los de inversión recompensan los buenos resultados, independientemente del resultado respecto al mercado.

Palabras clave: desempeño, flujos, fondos de inversión, fondos de pensiones.

Abstract

The objective of this study is to analyze if investors of pension funds and investment funds consider the performance achieved by the fund in the same way as when they make decisions on investments. Specifically, throughout this paper, we compare different performance measures and analyze the relationship between flows and performance from a comparative view among spanish pension funds and investment funds of global equity, from January 1999 until December 2013. Additionally, we study whether the results change depending on the size of the funds and their position in the market, perceiving certain differences by size, especially in small funds. Results show that, although the performance of investment funds is a little superior, both types of investors consider the performance achieved by the fund for making an investment decision. Finally, this study concludes that pension investors penalize that the fund goes away from the index of reference, while investment funds members reward good marks, regardless of the result in relation to the market.

Keywords: Performance, flows, investment funds, pension funds.

Résumé

Le but de cette étude est d'analyser si les investisseurs des fonds de pension et des fonds d'investissement considèrent la performance accomplie par le fonds de la même manière lorsqu'ils prennent leurs décisions d'investissement. Plus précisément, tout au long de cet article, nous comparons des mesures différentes de la performance, et nous analysons la relation entre les flux et la performance, à partir d'une vue comparative entre les fonds de pension et les fonds d'investissement espagnols à revenu variable global, à partir de janvier 1999 jusqu'à décembre 2013. En outre, on étudie si les résultats changent en fonction de l'importance du fonds et de sa position par rapport au marché. Les résultats montrent que, bien que la performance des fonds communs de placement soit un peu plus élevée, les deux types d'investisseurs considèrent la performance réalisée par le fonds avant de prendre des décisions d'investissement. De la même manière, on observe certaines différences selon la taille du fonds, en particulier dans les petits. Finalement, les investisseurs de pension sanctionnent le fait que le fonds s'éloigne de l'indice de référence, tandis que les investisseurs des fonds d'investissement récompensent les bons résultats, indépendamment du résultat par rapport au marché.

Mots-clés: Performance, flux, fonds d'investissement, fonds de pension.

Resumo

O objetivo deste estudo é analisar se os investidores de fundos de pensões e de fundos de investimento consideram o desempenho alcançado pelo fundo, da mesma maneira, ao tomar suas decisões de investimento. Concretamente, ao longo deste trabalho comparamos diferentes medidas de desempenho e analisamos a relação existente entre fluxos e desempenho, a partir de uma visão comparada entre fundos de pensões e fundos de investimentos espanhóis de renda variável global, desde janeiro de 1999 até dezembro de 2013. Adicionalmente, estuda-se se os resultados mudam segundo o tamanho do fundo, e sua posição em relação com o mercado. Os resultados mostram que, embora o desempenho dos fundos de investimento seja um pouco maior, ambos os tipos de investidores consideram o desempenho alcançado pelo fundo para tomar suas decisões de investimento. Além disso, observam-se certas diferenças por tamanho, especialmente nos fundos pequenos. Por último, os investidores de pensões penalizam que o fundo distancie-se do índice de referência enquanto os de investimento recompensam os bons resultados, independentemente do resultado no mercado.

Palavras-chave: Desempenho, fluxos, fundos de investimento, fundos de pensões.

Introducción

A lo largo de los últimos años, los productos de inversión colectiva han alcanzado grandes cuotas de mercado, tanto en España como a nivel mundial. Entre los diferentes productos de inversión colectiva existentes en el mercado destacan los fondos de inversión y los fondos de pensiones. Respecto a los primeros, la inversión mundial superaba los 20.000.000 millones de euros en 2012 (ICI, 2013), mientras que en España esta cifra superó los 122.322 millones de euros en 2012, según IIWERCo. Por otro lado, la inversión en fondos de pensiones superó los 16.000.000 millones de euros en 2012 a nivel mundial (OCDE, 2013), mientras que en España superó los 86.500 millones de Euros en 2012, según INVERCO.

Estos dos productos de inversión presentan semejanzas, ya que ambos son instrumentos de inversión colectiva; sin embargo, sus diferencias son notables y no deben confundirse, ya que mientras los fondos de pensiones se caracterizan por ser un producto de ahorro a largo plazo, con la función principal de disponer de un capital adicional en el momento de la jubilación, los fondos de inversión se limitan a objetivos puramente financieros. En consecuencia, los inversionistas tomarán sus decisiones de inversión y desinversión según sus objetivos, pudiendo influir en el comportamiento del gestor y, por ende, pudiendo llegar a presentar diferente desempeño.

Por todo ello, a lo largo de este trabajo se va a analizar la existencia de posibles diferencias en el desempeño de ambos productos, así como su influencia en las decisiones de inversión y desinversión; es decir, en los flujos. No obstante, en primer lugar vamos a realizar una introducción formal de cada uno de estos productos, con el objetivo de comprender mejor sus características y funcionamiento en España.

Los fondos de inversión en España están regulados por el Real Decreto (RD) 1309/2005 y la Ley 35/2003; estos son patrimonios sin personalidad jurídica, formados por la agregación de las aportaciones realizadas por un número variable de personas, denominados partícipes, que se invierte en diversos instrumentos financieros (acciones, valores de renta fija, derivados o combinaciones de estos), así como en otros activos no financieros. Asimismo, los fondos de inversión son instituciones de carácter abierto, implicando libertad de inversión y desinversión.

Por otro lado, los fondos de pensiones en España están regulados por la Ley 8/1987, el RD 1/2002 y el Real Decreto Legislativo (RLD) 304/2004, y constituyen un sistema privado de previsión y ahorro a largo plazo para disponer de un capital adicional en el momento de la jubilación. Se debe destacar que la inversión en pensiones es a largo plazo y, según la normativa española, solo puede recuperarse en los casos de jubilación, incapacidad permanente, fallecimiento del partícipe o beneficiario, dependencia severa o gran dependencia del partícipe, enfermedad grave y desempleo de larga duración, aunque se permite la movilidad de la inversión entre fondos.

Dadas las diferencias patentes entre ambos productos y dado que los fondos de pensiones tienen más restricciones a la hora de mover su capital, en este trabajo compararemos el desempeño con diferentes medidas y analizaremos la relación entre desempeño y flujos, para tratar de detectar diferencias tanto en la gestión como en el comportamiento inversionista.

El resto del trabajo se estructura de la siguiente forma: en el apartado dos, realizamos una revisión de la literatura; en el apartado tres, describimos la base de datos utilizada para el análisis; el apartado cuatro recoge la metodología utilizada; el apartado cinco muestra las hipótesis objeto de estudio; el apartado seis refleja los resultados obtenidos en nuestro análisis; y, por último, en el apartado siete se muestran las principales conclusiones del trabajo.

Revisión de la literatura

El estudio del desempeño en la gestión trata de medir la calidad de esta por parte de los gestores de carteras, en un periodo de tiempo determinado. El origen de la valoración del desempeño se encuentra en las bases establecidas por Markowitz (1952), Sharpe (1964), Lintner (1965) y Black (1972), que con el desarrollo del CAPM (Capital Assets Pricing Model, o Modelo de Valoración de Activos Financieros, en su traducción al español), instauraron los fundamentos de las finanzas contemporáneas.

En este contexto, Sharpe (1966), Treynor (1965) y Jensen (1968) desarrollan diferentes medidas de desempeño, conocidas como "índices clásicos". Estas medidas, como indican Ferruz y Sarto (1997), recogen en un solo valor los dos parámetros fundamentales del análisis de activos financieros: la rentabilidad y el riesgo.

Adicionalmente, otro tema ampliamente estudiado en la gestión de carteras es la relación entre los flujos de los fondos y su desempeño (Ippolito, 1992; Patel, Zeckhauser y Hendricks, 1994; Carhart, 1997; Sirri y Tufano, 1998); es decir, cómo influye el desempeño en las decisiones de inversión y desinversión. Los resultados respecto a este tema son amplios y diversos.

Capon, Fitzsimons y Prince (1996) estudian a los inversionistas de los fondos de inversión estadounidenses a finales de 1990, y observan que el desempeño pasado es uno de los recursos de información más importantes para los inversionistas en su toma de decisiones. Esta evidencia también es hallada por Johnson (2010) en fondos de inversión estadounidenses desde 1994 a 2000.

Sirri y Tufano (1998) observan que, en los fondos de inversión estadounidenses de renta variable, desde 1971 a 1990, el desempeño, el tamaño y las comisiones intervienen en los flujos.

Se debe destacar que diversos trabajos encuentran una relación asimétrica entre flujos y desempeño, de manera que los fondos que logran mejor desempeño suelen recibir más cantidad de flujos, mientras que aquellos con peores resultados no experimentan una salida de recursos equivalentes. Esta evidencia es encontrada, especialmente, en fondos de inversión estadounidenses, donde son evidentes los trabajos, entre otros, de Ippolito (1992), Chevalier y Ellison (1997) para el periodo 1982-1992, o Sirri y Tufano (1998) para fondos de renta variable desde 1971 a 1990.

Fant y O'Neal (2000) estudian fondos de inversión de Estados Unidos desde 1978 a 1997, y muestran que esta asimetría es más acusada en algunos periodos, concretamente, desde 1988 a 1997.

Nanda, Wang y Zheng (2004) estudian los fondos de renta variable estadounidenses desde 1992 a 1998, y demuestran que, dentro de los fondos pertenecientes al mismo grupo, reciben más flujos aquellos con mejor desempeño.

Ivkovich y Weisbenner (2006) también encuentran una relación asimétrica en fondos de Estados Unidos, desde 1991 a 1996, observando que los movimientos de flujos son sensibles a la rentabilidad pasada, aunque el comportamiento es diferente según se trate de entrada o de salida de estos. Este comportamiento puede deberse, tal y como señalan Berk y Green (2004), a que los inversionistas racionales usan la información pasada para identificar los mejores gestores de fondos.

James y Karceski (2006) muestran, en fondos de inversión institucionales de renta variable estadounidenses (desde 1990 a 2001), que en esta relación influyen diversos factores, concretamente, los flujos pasados, el tamaño, la edad, el riesgo y el cociente de retorno del fondo. Asimismo, este trabajo refleja que, en aquellos fondos que requieren un mínimo de inversión elevado, el tracking error es un factor determinante en el estudio de la relación flujos-desempeño.

Cashman, deli, Nardari y Villupuram (2014) estudian los fondos estadounidenses de renta variable nacional, global e híbridos desde 1997 a 2003, y descubren que los inversionistas reaccionan de diferente manera al desempeño alcanzado según el tipo de fondo, lo que origina que la persistencia de los flujos sea diferente según los fondos.

Zhao (2008) evalúa esta relación en fondos de inversión estadounidenses de renta variable internacional, desde 1992 hasta 2001, mostrando que los fondos menos correlacionados con el mercado estadounidense reciben más flujos.

Por su parte, Lou (2012) estudia los fondos de inversión estadounidenses en un amplio horizonte temporal (19802006), y también encuentra evidencia de esta asimetría.

Ferreira, Keswani, Freitas y Brito (2012), además, examinan esta relación en fondos de inversión de renta variable de 28 países diferentes, desde 2001 a 2007, y confirman la relación de convexidad, aunque esta es más débil en países con mayor nivel económico y financiero, o en industrias de fondos de inversión más desarrolladas. Asimismo, muestran que en los países con mayor convexidad, los gestores tienden a tomar mayores posiciones de riesgo.

Llegados a este punto, se debe destacar que la literatura financiera existente que analiza esta relación en fondos de pensiones es escasa, y apenas existen trabajos que consideren este tópico desde una perspectiva comparada entre fondos de inversión y de pensiones; pese a ello, a continuación citamos los trabajos encontrados en este tema.

Del Guercio y Tkac (2002) estudian la relación entre flujos y diversas medidas de desempeño en fondos de pensiones y de inversión de renta variable estadounidenses, desde 1985 a 1994. Los resultados muestran una relación asimétrica entre el desempeño y los flujos. Respecto a los fondos de pensiones, los inversionistas castigan a los gestores cuando el desempeño no es elevado, retirando activos; sin embargo, los inversionistas de fondos de inversión no retiran recursos de aquellos fondos con peores resultados. Asimismo, los flujos de los fondos de inversión están positivamente relacionados con el alfa de Jensen (1968), mientras que en los fondos de pensiones se observa una relación negativa pronunciada entre el tracking error y los flujos; además, sus gestores son penalizados si se desvían del índice de referencia, aunque batan al mercado.

Bauer y Frehen (2008) realizan un estudio comparado entre fondos de pensiones y de inversión de renta variable nacional de Estados Unidos desde 1992 a 2004. Los resultados muestran que los fondos de pensiones obtienen resultados similares a sus índices referencia, mientras que los fondos de inversión obtienen peores resultados que estos índices; sin embargo, estas diferencias no son explicadas por diferencias en coste, riesgo o estilo.

Por otra parte, Russell (2010) analiza el desempeño de los fondos de inversión y de pensiones de Estados Unidos, desde 1999 a 2005. Los análisis reflejan que los inversionistas contratan pensiones con bajo tracking error, lo que puede limitar a los gestores en la realización de ciertas estrategias de inversión; de hecho, comparados con los fondos de inversión, su gestión es menos activa, y adquieren valores que siguen a los índices de referencia.

Con esta revisión literaria se pone de manifiesto la escasez de trabajos que estudian de manera comparada el tópico de estudio, por lo que consideramos que este trabajo contribuye a la literatura financiera aportando nueva evidencia empírica y, dado lo que nos es conocido, en un mercado no explorado: el español.

Datos

Todos los datos los hemos obtenido de nuestro proveedor Morningstar. La base de datos está formada por las rentabilidades mensuales y los activos invertidos mensual-mente (expresados en millones de Euros) de los fondos de inversión y de los fondos de pensiones privados de renta variable global de España, desde enero de 1999 a diciembre de 2013.

Exigimos que todos los fondos (de pensiones y de inversión) incluidos en nuestra muestra presenten datos, al menos, durante veinticuatro meses, para asegurar la consistencia de los análisis; por ello, la muestra final a estudiar comprende 264 fondos de inversión y 58 fondos de pensiones. Se debe aclarar que analizamos todos los fondos que cumplen esta condición, tanto los fondos que sobreviven el horizonte temporal, como los que han dejado de existir durante el periodo objeto de análisis, con el objetivo de impedir la aparición de sesgo de supervivencia.

Asimismo, siguiendo a Bollen (2007), para evitar la influencia y distorsión de los resultados por presencia de atípicos, se excluyen las observaciones de los flujos de los fondos que están por debajo del noventa por cien y por encima del mil por cien.

El benchmark de mercado utilizado es el MSCI-World, ya que se trata de fondos con vocación inversionista a renta variable global, requiriendo, por tanto, el uso de carteras de referencia mundiales para evaluar su desempeño adecuadamente. Por otra parte, el Euribor a 1 mes ha sido seleccionado como variable representativa del activo libre de riesgo.

Metodología

Medidas de desempeño

Existen diversas medidas para estudiar el desempeño de carteras gestionadas profesionalmente; no obstante, los índices más utilizados en la literatura financiera son los índices clásicos; es decir, el cociente de Treynor (1965), el cociente de Sharpe (1966) y el alfa de Jensen (1968).

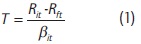

Treynor (1965) desarrolla una medida de desempeño basada en el riesgo sistemático, tomando como hipótesis de partida que el riesgo específico ha sido eliminado por completo mediante diversificación eficiente. En concreto, es una medida relativa que refleja la prima de rentabilidad del fondo respecto al activo libre de riesgo por cada unidad de riesgo sistemático soportado por el fondo:

donde: Rit es la rentabilidad del fondo i en el momento t; Rft es la rentabilidad del activo libre de riesgo f en el momento t; y βit es la beta del fondo, representativo del riesgo sistemático.

Este cociente asume una estrategia de gestión pasiva, ya que la correcta predicción del futuro desempeño está condicionada a que el fondo esté diversificado correctamente, por lo que la labor del gestor se limita a diversificar adecuadamente, según el nivel de riesgo que el inversionista desea asumir. Por tanto, este índice parte de la hipótesis de que los activos están bien valorados, sin considerar la posibilidad de que la cartera esté mal diversificada, y contenga riesgo específico; por consiguiente, si se produjera esta situación, este cociente no valoraría correctamente el riesgo total del fondo. Para superar este problema, se puede utilizar el cociente de Sharpe (1966).

Este cociente relaciona el diferencial de la rentabilidad de un fondo respecto al activo libre de riesgo con la desviación típica, de manera que expresa la rentabilidad extra que obtiene el inversionista por unidad de riesgo total:

donde: Rit es la rentabilidad del fondo i en el momento t; Rft es la rentabilidad del activo libre de riesgo f en el momento t; y σit es la desviación típica de los valores históricos de las rentabilidades obtenidas por el fondo, representativo del riesgo total.

Este cociente no asume que la cartera esté eficientemente diversificada, por lo que puede indicar que el fondo no lo esté haciendo tan bien como el mercado, existiendo riesgo específico.

A partir del modelo de valoración de activos CAPM desarrollado por Sharpe (1964), Lintner (1965) y Black (1972), Jensen (1968) estima la denominada "alfa de Jensen", con el objetivo de evaluar la habilidad del gestor para predecir la evolución de los precios de los valores e incrementar los rendimientos de su cartera.

El modelo de valoración de activos financieros CAPM se presenta a continuación:

donde: rtt = Rit-Rft es el exceso de rentabilidad del fondo i en el momento t sobre el activo libre de riesgo f; rmt = Rmt-Rft es el exceso de rentabilidad del índice de referencia de mercado m sobre el activo libre de riesgo f; βi es la beta del fondo i, representa el riesgo sistemático y no puede eliminarse con la diversificación; αi mide el desempeño financiero del fondo i; εt es el término de error.

Y a partir del modelo (3), el alfa de Jensen se obtiene despejando el coeficiente alfa:

El alfa de Jensen representa la rentabilidad diferencial obtenida por el gestor, y proporciona información sobre el exceso de rentabilidad que es capaz de conseguir sobre la que cabría esperar en función del nivel de riesgos de su cartera; es decir, se centra en evaluar la habilidad del gestor para predecir la evolución de los precios de los valores, e incrementar los rendimientos de su cartera seleccionando activos infravalorados.

otra medida especialmente relevante en la gestión de carteras es el tracking error, ya que es un indicador útil a la hora de analizar fondos que replican índices, valorando el riesgo relativo asumido por el gestor al separarse, en mayor o menor medida, de su cartera de referencia. Esta medida está muy extendida en la evaluación del desempeño de fondos de inversión y de pensiones, porque los diferentes agentes (instituciones, inversionistas y administraciones públicas) comparan el desempeño alcanzado por los gestores con el alcanzado por el mercado.

El tracking error es una medida de la volatilidad de las diferencias de los rendimientos de un fondo y su correspondiente índice de referencia; comúnmente es definido como la desviación típica del diferencial entre la rentabilidad y la rentabilidad de su índice de referencia (Grinold y Kahn, 1999):

En consecuencia, a menor tracking error, el fondo está replicando mejor a su cartera de referencia, en rentabilidad y riesgo.

Relación entre desempeño y flujos en los fondos de pensiones y de inversión

Existen varias maneras de medir los flujos, aunque la más utilizada es la medida desarrollada en Sirri y Tufano (1998), que expresa los flujos de manera porcentual y representa la tasa de crecimiento de los activos del fondo:

donde: Fht es el flujo y refleja el crecimiento porcentual del fondo i en el periodo t, sobre el exceso del crecimiento que habría ocurrido si nuevos flujos no hubieran entrado al fondo, y los dividendos se hubieran reinvertido; es decir, es el crecimiento neto de los activos del fondo más allá de los dividendos reinvertidos. TNAjf son los activos totales netos del fondo i en el periodo t; y Rit representa el rendimiento del fondo i en el periodo t.

Respecto a la relación que existe entre flujos y desempeño, varios estudios muestran que diversas medidas de desempeño, junto con otras variables, influyen en el comportamiento del inversionista. Concretamente, Sirri y Tu-fano (1998), del Guercio y Tkac (2002), o James y Karceski (2006) demuestran la influencia del cociente de Treynor, el cociente de Sharpe, el alfa de Jensen y el tracking error. Por ello, a continuación vamos a desarrollar un modelo en el que estudiaremos cómo estas cuatro medidas de desempeño influyen en los flujos.

No obstante, en el modelo también vamos a incluir la rentabilidad del fondo, retardada un mes, ya que la primera información que reciben los inversionistas es la rentabilidad obtenida por el propio fondo en el periodo anterior (Ivkovich y Weisbenner, 2006).

Asimismo, algunos autores (Zhao, 2008) encuentran una correlación entre los flujos y la rentabilidad del mercado, por lo que en el modelo también la incluiremos, con el objetivo de evaluar si los inversionistas invierten o desinvierten según la evolución del mercado.

Por último, introducimos tres variables de control: edad, tamaño y flujos retardados, ya que Sirri y Tufano (1998), del Guercio y Tkac (2002) y James y Karceski (2006), entre otros, muestran que variables no relacionadas directamente con el desempeño también son relevantes para explicar el comportamiento de los flujos. En concreto, con las variables edad y tamaño analizaremos si los inversionistas prefieren fondos con más experiencia y tamaño, o viceversa, y con los flujos retardados se pretende estudiar si los comportamientos pasados de inversión influyen en las decisiones futuras.

donde: Fit es la medida de flujos explicada en (6); T es el cociente de Treynor, medida (1); S es el cociente de Sharpe, medida (2); ait es el alfa de Jensen, medida (4); TE es el tracking error, recogido en (5); rjf1 es la rentabilidad del fondo retardada un periodo; rm es la rentabilidad del mercado, y Ci,t son las tres variables de control incluidas en la regresión; concretamente, la edad del fondo (medida

como el logaritmo de la edad en meses), el tamaño del fondo (medido como el logaritmo de la inversión del fondo en Euros) y el flujo retardado un periodo. et es el término de error.

El modelo (7) será estimado para todos los datos, de manera que, para diferenciar los resultados obtenidos entre los fondos de pensiones y los fondos de inversión, introducimos variables dummies que identifican a estos dos tipos de fondos; concretamente:

donde: D, es una variable dummy que toma el valor uno cuando la variable corresponde a un fondo de pensiones, y cero en caso contrario. D2 es una variable dummy que toma el valor uno cuando se trate de un fondo de inversión, y cero en caso contrario.

Desempeño alcanzado respecto al mercado y su influencia en la relación entre flujos y desempeño

La literatura financiera existente en fondos de pensiones (del Guercio y Tkac, 2002; Olivares, 2005; Bauer y Frehen, 2008; Russell, 2010) muestra que los inversionistas en pensiones presentan un perfil conservador respecto al riesgo, ya que su objetivo es ahorrar a largo plazo; por ello, exigen que los gestores no se desvíen del mercado y obtengan resultados parecidos a este. En consecuencia, no valoran positivamente que el gestor desarrolle estrategias activas, a pesar de poder obtener mejores resultados, ya que pueden implicar más riesgo.

En este apartado pretendemos evaluar la importancia del índice de referencia, tanto en los fondos de pensiones como en los fondos de inversión, y analizamos el impacto que tiene en los flujos que las variables de desempeño superen (o no) al índice de referencia. A partir del modelo (8), desarrollamos el siguiente modelo, en el que consideramos si el desempeño es superior o inferior al mercado:

donde: Fit es la medida de flujos explicada en (6); OUT es una variable dummy igual a 1 cuando las medidas de desempeño baten al mercado, y cero en caso contrario.

UNDER es una variable dummy igual a 1 cuando las medidas de desempeño no superan al mercado, y cero en caso contrario. PMi t es un vector de variables que engloba las diferentes medidas de desempeño: cociente de Treynor, cociente de Sharpe, alfa de Jensen, tracking error y rentabilidad del fondo retardada un periodo. Este vector también incluye las dos variables dummies que identifican los dos tipos de fondos (de pensiones y de inversión), con el objeto de estimar un único modelo, tal y como se ha explicado en el modelo (8).

El modelo (9) también incluye la rentabilidad de mercado como una variable aislada, para ver la influencia del mercado en los flujos de manera independiente. Ci t son variables de control incluidas en la regresión; concretamente: logaritmo de la edad del fondo (en meses), logaritmo del tamaño del fondo (en Euros) y el flujo retardado un periodo, distinguiendo con variables dummies según pertenezcan a fondos de pensiones o a fondos de inversión, igual que en el modelo (8). ejf es el error de la regresión.

Hipótesis de estudio

Una vez descrita la metodología, planteamos diversas hipótesis de estudio que se evaluarán en el apartado de resultados.

H1: Los inversionistas de los fondos de inversión y de pensiones persiguen diferentes objetivos, por lo que afectará al desempeño, y presentarán mejores resultados los fondos de inversión.

Esta hipótesis se plantea de esta manera porque el objetivo final de los fondos de pensiones no solo es obtener una buena rentabilidad, como en los fondos de inversión, sino disponer de un capital suficiente en el momento de la jubilación. Por tanto, esperamos que en los fondos de inversión premie el obtener un buen desempeño.

Esta hipótesis se comprobará aplicando las diversas medidas de desempeño explicadas en la metodología. Concretamente, se espera que el cociente de Treynor, el cociente de Sharpe, el alfa de Jensen y la rentabilidad pasada sean positivos y superiores en los fondos de inversión, demostrando el mejor desempeño de estos fondos.

H2: Las variables que influyen en los flujos son diferentes en los fondos de pensiones y en los fondos de inversión, observándose en los fondos de pensiones una relación más débil con las variables de desempeño, pero más fuerte en otras variables como la edad o el tamaño.

Dado que los inversionistas de fondos de pensiones no pueden retirar definitivamente su inversión, aunque sí movilizar su capital de un fondo a otro, esperamos que estos inversionistas se vean menos influenciados por el desempeño, pasando a un segundo plano las estrategias activas, y prefieran invertir o desinvertir por otros criterios, como la experiencia (edad) y el tamaño; ya que el objetivo principal es ahorrar para la jubilación.

Esta hipótesis se comprobará a partir del modelo (8), que estudia la relación entre flujos y el desempeño. Concretamente se espera que el cociente de Treynor, el cociente de Sharpe, el alfa de Jensen y la rentabilidad pasada sean más significativos y presenten una relación positiva con los flujos en los fondos de inversión; sin embargo, en los fondos de pensiones se espera que sean menos significativos, incluso a veces con relación negativa, mientras que las variables edad y tamaño se espera que sean más significativas.

H3: Los fondos de pensiones penalizan en mayor medida, con salidas de fondos, la desviación negativa sobre el índice de referencia.

Con cierta periodicidad se publican los resultados de los fondos de pensiones y de inversión, aunque en el caso de las pensiones suele ser superior (trimestral). Además, los resultados alcanzados por los fondos de pensiones son vigilados por diversos agentes (inversionistas, instituciones, administración, etc.), ya que son productos socialmente importantes, y representan una parte sustancial de los ahorros de las familias. A partir de la información periódica, los agentes comparan estos resultados con los del mercado, tomando como síntoma de buena gestión un comportamiento similar a este. Por tanto, los inversionistas penalizarán al fondo que se aleje del mercado.

Esta hipótesis se comprobará a partir de los modelos (8) y (9). En el modelo (8) se espera que el tracking error presente una relación negativa y significativa con los flujos en los fondos de pensiones, mientras que en los fondos de inversión no tiene por qué ser positiva. Respecto al modelo (9), que considera si el desempeño es mayor o menor que el índice de referencia, se espera que en las medidas de desempeño, los fondos de pensiones penalicen que el gestor se aleje del índice de referencia implementando estrategias activas (relación negativa con el alfa de Jensen), pero se encuentre una relación positiva con el tracking error inferior al mercado, y negativa con el tracking error superior al mercado.

Resultados

En este apartado mostramos los resultados alcanzados, dividiéndose en tres epígrafes: en primer lugar realizamos un análisis estadístico descriptivo; a continuación, se estudia la relación entre flujos y desempeño, y se realiza un análisis por tamaño, dividiendo la muestra entre fondos grandes y pequeños; por último, evaluamos la relación entre los flujos y el desempeño, según el desempeño alcanzado respecto al mercado.

Estadística descriptiva

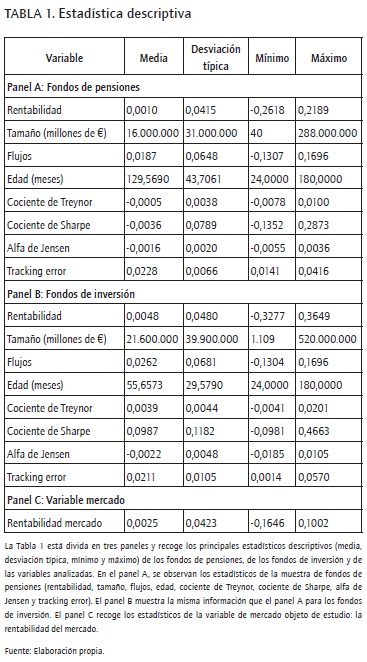

En primer lugar analizamos la muestra y las variables que se van a analizar. La Tabla 1 recoge los principales estadísticos (media, desviación típica, mínimo y máximo) de la rentabilidad, el tamaño (representado por los activos invertidos en millones de Euros), los flujos, la edad (en meses, desde el comienzo al final de nuestro periodo de estudio: 1999-2013), el cociente de Treynor, el cociente de Sharpe, el alfa de Jensen y el tracking error de los fondos de pensiones (panel A) y de los fondos de inversión (panel B). El panel C refleja estos estadísticos para la variable de mercado (rentabilidad de mercado).

Comparando los tres paneles, observamos que, en media, tanto los fondos de pensiones como los fondos de inversión obtienen una rentabilidad menor que la del mercado. Respecto a los paneles A y B, observamos que los fondos de inversión obtienen más rentabilidad, en media, presentan mayor tamaño y reciben más flujos; no obstante, son fondos más jóvenes que los de los fondos de pensiones.

Respecto a las medidas de desempeño, comparando los cocientes de Treynor y Sharpe, en los fondos de pensiones son negativos, por lo que no son capaces de obtener una rentabilidad por encima del activo libre de riesgo por unidad de riesgo (sistemático o total, respectivamente); sin embargo, en los fondos de inversión son positivos, siendo capaces de obtener una rentabilidad extra por unidad de riesgo.

El alfa de Jensen es negativa en ambos paneles; por tanto, los gestores no presentan habilidades correctas de predicción y búsqueda de activos infravalorados para obtener una rentabilidad extra. El tracking error es similar en ambos casos, aunque algo superior en los fondos de pensiones, indicando que estos fondos se alejan de su índice de referencia, resultado de la posible aplicación de estrategias activas.

Este análisis preliminar nos muestra que la Hl está planteada en el sentido correcto, ya que los fondos de inversión muestran mejores resultados de rentabilidad y desempeño, aunque la habilidad de selección de valores es peor (inferior alfa de Jensen).

En la Tabla 2 estudiamos la correlación existente entre las diferentes variables objeto de estudio, mostrando los coeficientes de correlación de Pearson y su significatividad.

En la Tabla 2 no observamos correlaciones elevadas y significativas, aunque destacan dos correlaciones: en primer lugar, la correlación entre la rentabilidad de los fondos estudiados y la rentabilidad del mercado (85,11%); sin embargo, esto nos confirma que hemos elegido un índice de mercado de referencia adecuado para nuestro estudio. Asimismo, la correlación entre los cocientes de Sharpe y Treynor es elevada (96,53%), ya que, como hemos explicado en la metodología, ambas estudian la rentabilidad extra obtenida por unidad de riesgo, aunque el cociente de Treynor considera el riesgo sistemático y el cociente de Sharpe, el riesgo total; por tanto, resulta interesante incluir ambas medidas, ya que podremos comparar si los gestores realmente diversifican adecuadamente. Con todo esto, no esperamos obtener problemas de multicolinealidad en nuestros análisis.

Relación entre flujos y desempeño

Los resultados de la relación entre los flujos y el desempeño, estudiada en el modelo (8), se recogen en la Tabla 3. El modelo (8) se ha estimado conjuntamente para los fondos de pensiones y los fondos de inversión a través de un modelo de efectos fijos. La Tabla 3 está dividida en dos paneles, el panel A refleja los resultados de toda la muestra, y el panel B recoge los resultados del modelo (8) según el tamaño del fondo.

El panel A muestra que los cocientes de Treynor no son significativos, por lo que el desempeño alcanzado respecto al riesgo sistemático no influye en los flujos (β2 y β3 no son significativos). El índice de Sharpe (β4) solo es significativo en los fondos de inversión, observando una relación positiva entre el desempeño y los flujos; es decir, a mayor rentabilidad extra alcanzada por unidad de riesgo total, más flujos de entrada.

Los coeficientes del alfa de Jensen (β5 y β6) también son significativos, pero muestran una relación negativa con los flujos en los fondos de pensiones y positiva en los fondos de inversión. Esto evidencia que la mayor rentabilidad obtenida gracias a la habilidad del gestor para seleccionar activos solo supone flujos de entrada en los fondos de inversión, mientras que origina salida de flujos en los fondos de pensiones, por lo que los inversionistas de pensiones penalizan a los gestores que desarrollan estrategias activas.

Los coeficientes del tracking error (β7 y β8) son significativamente negativo y positivo en los fondos de pensiones y de inversión, respectivamente, por lo que los inversionistas en pensiones penalizan que los gestores se alejen de su índice de referencia (a mayor tracking error, más salida de fondos). Estos resultados están en línea con los encontrados por del Guercio y Tkac (2002) o Russell (2010). Sin embargo, en los fondos de inversión se premia que el gestor implemente estrategias activas, alejándose de la réplica de la rentabilidad y el riesgo de la cartera de referencia.

dada la evidencia encontrada con el tracking error, no podemos rechazar la H3, ya que los inversionistas de los fondos de pensiones premian que los gestores sigan estrategias pasivas, es decir, sigan al mercado. Por contraposición, los inversionistas de los fondos de inversión prefieren que los gestores implementen estrategias activas.

Respecto a la rentabilidad pasada, esta solo es considerada por los inversionistas en pensiones, encontrando una relación positiva con los flujos (β9 es positivo y significativo, pero β10 no es significativo). No obstante, se observa una relación positiva entre los flujos y el mercado en ambos productos, de manera que según evolucione el mercado, positiva o negativamente, los inversionistas invierten o desinvierten.

Respecto a las variables de control, la edad no es una variable relevante (β11 y β12 no significativos), pues ambos productos presentan una relación significativamente negativa con el tamaño del fondo; es decir, los fondos de mayor tamaño reciben menos flujos, y la relación con los flujos pasados es positiva en los fondos de pensiones, pero negativa en los de inversión. Por tanto, los fondos de pensiones que han recibido más flujos en el pasado reciben una mayor inversión, pero en los fondos de inversión se produce la situación contraria.

A la vista de estos resultados, no podemos aceptar la H2, ya que las medidas de desempeño influyen en ambos productos, aunque cada inversionista se centra en unas medidas. Los inversionistas de pensiones prefieren elegir aquellos fondos con mejor rentabilidad pasada, que im-plementan estrategias pasivas (con menor tracking error), y que no sigan estrategias activas (con menor alfa de Jensen); por otro lado, los inversionistas en fondos de inversión prefieren aquellos fondos que obtienen una buena rentabilidad ajustada por el riesgo total (cociente de Sharpe) e implementan estrategias activas (con mayor alfa de Jensen). Asimismo, las variables de control, no relacionadas directamente con el desempeño, muestran un comportamiento similar en ambos productos: la edad no es significativa y el tamaño influye negativamente, aunque el comportamiento difiere ante los flujos pasados.

Ante la evidencia encontrada con estos resultados, y antes de estudiar las diferencias por tamaño, nos planteamos si las variables del modelo son significativamente distintas entre los fondos de pensiones y los fondos de inversión. La Tabla 4 muestra los resultados de la prueba t-student de diferencia de medias entre las variables, aplicada de una manera bidireccional; es decir, como hipótesis nula se plantea que cada una de las variables de los fondos de pensiones es igual a las de los fondos de inversión, y en la hipótesis alternativa se plantea que no son iguales, y si su diferencia (fondos de pensiones menos fondos de inversión) es significativamente superior o inferior.

Los resultados de la Tabla 4 nos llevan a rechazar la hipótesis nula en todos los casos, por lo que todas las variables de los fondos de pensiones son distintas a las de los fondos de inversión. En concreto, los cocientes de Treynor y Sharpe, el tracking error, la rentabilidad y el tamaño de los fondos de pensiones son significativamente inferiores a los de los fondos de inversión; mientras que el alfa de Jensen, los flujos y la edad son superiores en los fondos de pensiones. Por tanto, podemos concluir que los resultados hallados previamente en el panel A de la Tabla 3, son consistentes con esta evidencia.

Además, estos resultados también confirman la aceptación de la Hl, ya que -como mostraba la Tabla 1- los fondos de inversión alcanzan, en general, mejores resultados de rentabilidad y desempeño.

Resultados por tamaño

Dado que hemos observado que el tamaño influye negativamente en la entrada de flujos (Tabla 3, panel A), queremos comprobar si estos resultados se mantienen al dividir la muestra por tamaño, distinguiendo entre fondos grandes y pequeños, según estén por encima o debajo de la mediana, respectivamente.

El panel B de la Tabla 3 muestra los resultados del modelo (8) para fondos pequeños y grandes, percibiendo ciertas diferencias respecto al panel A.

En primer lugar, en los fondos pequeños, independientemente del tipo de fondo, ni el alfa de Jensen ni el tracking error son significativos, por lo que los inversionistas de fondos pequeños parece que no consideran importante ni las estrategias activas ni las pasivas. La rentabilidad pasada tampoco es significativa.

Por otro lado, en los fondos de inversión pequeños, el cociente de Treynor pasa a ser significativo y positivo, pero el cociente de Sharpe es significativamente negativo, por lo que los fondos pequeños prefieren que la cartera esté eficientemente diversificada. El tamaño también pasa a ser significativamente positivo, por lo que dentro de los fondos pequeños reciben más flujos aquellos más grandes.

Los fondos de pensiones pequeños solo se basan en la evolución del mercado (relación positiva) y si el fondo ha recibido recursos en el periodo anterior.

Respecto a los fondos de inversión grandes, ninguna medida de desempeño es significativa y solo la rentabilidad pasada influye negativamente, por lo que cuando los inversionistas han tenido buenos resultados retiran esas ganancias. Además, reciben recursos según la evolución del mercado, y los fondos de mayor tamaño reciben menos flujos.

Los inversionistas de fondos de pensiones grandes penalizan con salidas la implementación de estrategias de gestión activa (relación negativa con el alfa de Jensen), siendo el resto de variables de desempeño no significativas. No obstante, invierten si el mercado evoluciona favorablemente, y si han recibido flujos en el periodo anterior.

En conclusión, se observa que los fondos de inversión pequeños se guían por la rentabilidad extra ajustada por el riesgo, mientras que los grandes solamente se basan en la rentabilidad pasada del fondo, aunque ambos reciben flujos cuando el mercado evoluciona favorablemente. Por otra parte, los fondos de pensiones pequeños no parecen influenciados por el desempeño del fondo, pero sí lo hacen los grandes, penalizando a los gestores que aplican estrategias activas (relación negativa con el alfa), y ambos reciben flujos cuando el mercado crece y se han recibido flujos en el pasado.

Aunque no podemos aceptar la H2 de manera global, no se puede rechazar en ella los fondos pequeños, ya que los fondos de pensiones pequeños no consideran importante el desempeño del fondo, pero sí lo hacen los fondos de inversión. No obstante, en los fondos grandes, se rechaza de nuevo la H2, ya que ambos fondos se fijan en distintas medidas de desempeño y se ven influidas por otros factores, como la rentabilidad del mercado y la inversión pasada.

Influencia del mercado en la relación flujos-desempeño

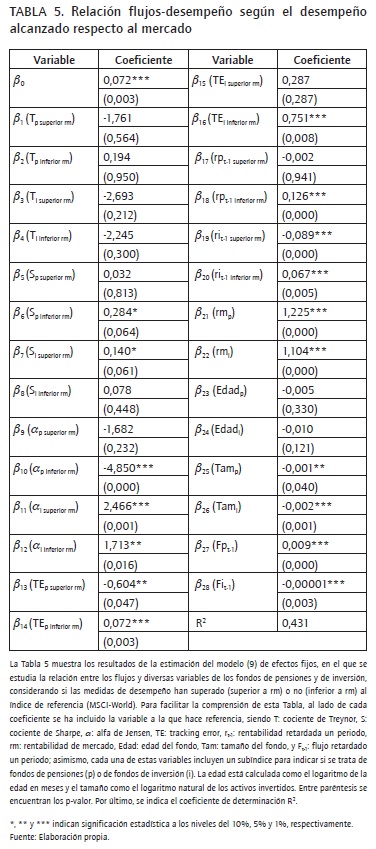

Este apartado analiza cómo afecta a los flujos el desempeño alcanzado respecto al índice de referencia (MSCI-World); es decir, si han batido o no al índice de mercado. Los resultados del modelo (9) se muestran en la Tabla 5.

Los fondos de pensiones atraen más recursos cuando son capaces de obtener una rentabilidad extra ajustada por el riesgo total (β6 positiva y significativa), pero esta es inferior al índice de mercado. Asimismo, también recompensan al fondo cuando aumenta el tracking error, pero no llega a superar al índice de referencia (β14), y cuando la rentabilidad pasada aumenta, pero no supera al mercado (β18). Sin embargo, los fondos son penalizados cuando el gestor implementa estrategias activas, a pesar de que su desempeño no supere al índice de mercado (β10), y cuando el tracking error es elevado y obtiene mejores resultados que este (β13). Las variables de mercado y de control ofrecen el mismo resultado que en el panel A de la Tabla 3.

Por su parte, los fondos de inversión reciben mayores flujos cuando el índice de Sharpe aumenta y supera al índice (β7), cuando los gestores obtienen una rentabilidad extra al aplicar estrategias activas en la selección de valores, independientemente de la posición respecto al mercado y β12), cuando aumenta el tracking error, pero no llegan a superar al mercado (β16), y cuando su rentabilidad pasada aumenta, pero menos que el índice (¡20). No obstante, si la rentabilidad pasada ha sido positiva y superior al mercado, los inversionistas desinvierten, posiblemente como indicativo de que el fondo ha llegado a máximos, indicando un cambio de tendencia.

Por tanto, aceptamos la H3, confirmando que los inversionistas de los fondos de pensiones prefieren que los gestores apliquen estrategias de gestión pasivas, replicando al mercado, y penalizan que el fondo desarrolle estrategias activas más arriesgadas, alejándose del índice. En consecuencia, estos inversionistas consideran que replicar al mercado es un síntoma de buena gestión. Por otra parte, los inversionistas de los fondos de inversión recompensan los buenos resultados, ya sean superiores o inferiores al mercado, aunque desinvierten cuando creen que el fondo ha alcanzado rentabilidades máximas, interpretándose como un síntoma de cambio de tendencia.

Conclusiones

A lo largo de los últimos años los productos de inversión colectiva han alcanzado grandes cuotas de mercado, tanto en España como a nivel mundial, destacando la inversión en fondos de inversión y de pensiones.

Estos dos productos presentan semejanzas, ya que ambos son instrumentos de inversión colectiva; no obstante, sus diferencias son notables y no deben confundirse, ya que los fondos de pensiones no solo son un producto de inversión, sino que también son un producto de ahorro a largo plazo, con la función principal de disponer de un capital adicional en el momento de la jubilación. En consecuencia, los inversionistas de uno u otro producto pueden buscar diferentes objetivos y, por tanto, guiar sus decisiones de inversión según estos, pudiendo primar más o menos la gestión y el desempeño alcanzados.

En este trabajo analizamos y comparamos el desempeño logrado por estos productos, aplicando diferentes medidas. Asimismo, dado que los fondos de pensiones tienen más restricciones a la hora de mover su capital, analizamos la relación entre flujos y desempeño.

El análisis de distintas medidas de desempeño (cociente de Treynor, cociente de Sharpe, alfa de Jensen, tracking error y rentabilidad pasada) muestra que fondos de inversión obtienen mejor rentabilidad y desempeño, aunque la habilidad de selección de valores es peor (inferior alfa de Jensen).

En el estudio de la relación entre flujos y desempeño obtenemos que las medidas de desempeño influyen en ambos productos, aunque cada inversionista se centra en unas medidas, por lo que contrariamente a nuestras expectativas (H2) la relación entre desempeño y flujos no es más débil en los fondos de pensiones, y otras variables como la edad y el tamaño no influyen más en estos fondos.

Concretamente, los inversionistas de pensiones prefieren elegir aquellos fondos con mejor rentabilidad pasada, que implementan estrategias pasivas (con menor tracking error), y que no sigan estrategias activas (con menor alfa de Jensen). Por otro lado, los inversionistas de fondos de inversión prefieren aquellos fondos que obtienen una buena rentabilidad ajustada por el riesgo total (cociente de Sharpe) e implementan estrategias activas (con mayor alfa de Jensen). Asimismo, las variables de control ofrecen las mismas conclusiones en ambos casos: la edad no es significativa y el tamaño influye negativamente.

Para confirmar que estos resultados eran consistentes a lo largo de toda la muestra, hemos dividido los fondos según el tamaño. En los resultados observamos que los inversionistas de fondos de inversión pequeños se guían por la rentabilidad extra ajustada por el riesgo, mientras que los grandes solamente se basan en la rentabilidad pasada del fondo, aunque ambos reciben flujos cuando el mercado evoluciona favorablemente. Por otra parte, los fondos de pensiones pequeños no parecen influenciados por el desempeño del fondo, pero sí lo hacen los grandes, penalizando a los gestores que aplican estrategias activas (relación negativa con el alfa), y ambos reciben flujos cuando el mercado crece y se han recibido recursos en el pasado.

Por último, hemos evaluado (H3) si los inversionistas en pensiones prefieren que los fondos implementen estrategias más conservadoras, garantizando sus ahorros y penalizando a aquellos que se alejan del mercado al aplicar estrategias activas, a pesar de que estas puedan reportar mejores resultados.

La evidencia nos permite aceptar la H3, ya que los inversionistas de los fondos de pensiones prefieren que los gestores apliquen estrategias de gestión pasivas, replicando al mercado, y penalizan que el fondo se aleje del índice de mercado. Por otra parte, los inversionistas de los fondos de inversión recompensan los buenos resultados, superiores o inferiores al mercado, aunque desinvierten cuando creen que el fondo ha alcanzado una rentabilidad máxima, interpretándola como un síntoma de cambio de tendencia.

A lo largo de este estudio hemos confirmado que existen diferencias entre los fondos de inversión y los fondos de pensiones, de manera que los inversionistas dan preferencia a unas variables frente a otras a la hora de invertir; sin embargo, se debe destacar que las decisiones finales no son muy alejadas las unas de las otras.

Referencias bibliográficas

Bauer, R., & Frehen, R. (2008). The Performance of US Pension Funds. Working paper, 2007-045 Maastricht University. Disponible en: http://arno.uvt.nl/show.cgi?fid=78520 [consultado el 7 de abril de 2015].

Berk, J.B., & Green, R.C. (2004). Mutual fund flows and performance in rational markets. Journal of Political Economy, 112(6), 1269-1296.

Black, F. (1972). Capital market equilibrium with restricted borrowing. Journal of Business, 45(3), Julio, 444-455.

Bollen, N. (2007). Mutual Fund Attributes and Investor Behavior. Journal of Financial and Quantitative Analysis, 42(3), 683-708.

Capon, N., Fitzsimons, G., & Prince, R. (1996). An individual level analysis of the mutual fund investment decision. Journal of Financial Services Research, 10(1), 59-82.

Carhart, M. (1997). On Persistence in Mutual Fund Performance. The Journal of Finance, 52(1), 57-82.

Cashman, G.D., Deli, D.N., Nardari, F., & Villupuram, S.V. (2014). Investor Behavior in the Mutual Fund Industry: Evidence from Gross Flows. Journal of Economics and Finance, 38(4), 541-567.

Chevalier, J., & Ellison, G. (1997). Risk taking by mutual funds as a response to incentives. Journal of Political Economy, 105(6), 1167-1200.

Del Guercio, D., & Tkac, P. A. (2002). The determinants of the flow of funds of managed portfolios: mutual funds vs. pension funds. Journal of Financial and Quantitative Analysis, 37(4), 523-557.

Fant, L.F., & O'Neal, E.S. (2000). Temporal Changes in the Determinants of Mutual Fund Flows. Journal of Financial Research, 23(3), 353-371.

Ferreira, M.A., Keswani, A., Freitas, A., & Brito, S. (2012). The Flow-Performance Relationship Around the World. Journal of Banking and Finance, 36(6), 1759-1780.

Ferruz, L., & Sarto, J.L. (1997). Análisis financiero de la performance de los fondos de pensiones en España durante el periodo 1989-1995. Cuadernos Aragoneses de Economía, 7(2), 403-415.

Grinold, R.C., & Kahn, R.N. (1999). Active Portfolio Management (2nd Edition). New York: McGraw-Hill.

ICI (Investment Company Institute) (2013). 2013 Investment Company Fact Book. A Review of Trends and Activity in the U.S. Investment Company Industry, 53th edition. Disponible en: http://www.icifactbook.org [consultado el 7 de abril de 2015].

Ippolito, R. (1992). Consumer reaction to measures of poor quality: evidence from the mutual fund industry. Journal of Law & Economics, 35(1), 45-70.

Ivkovich, Z., & Weisbenner, S.J. (2006). Old' Money Matters: The sensitivity of Mutual Fund Redemption Decisions to Past Performance. EFMA 2006 Zurich Meetings Paper.

James, C., & Karceski, J. (2006). Investor monitoring and differences in mutual fund performance. Journal of Banking and Finance, 30(10), 2787-2808.

Jensen, M.C. (1968). The performance of Mutual funds in the period 1945-1964. Journal of Finance, XXIII(2), 389-416.

Johnson, W.T. (2010). Who incentives the mutual fund manager, new or old shareholders? Journal of financial intermediation, 19(2), 169-187.

Lintner, J. (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of economics and statistics, 47(1), 13-37.

Lou, D. (2012). A Flow-Based Explanation for Return Predictability. Review of Financial Studies, 25(12), 3457-3489.

Markowitz, H. (1952). Portfolio Selection. Journal of Finance, 7(1), 77-91.

Nanda, V., Wang, Z., & Zheng, L. (2004). Family values and the star phenomenon. Review of Financial Studies, 17(3), 667-698.

OCDE (2013). Pension markets in focus. OECD. Disponible en: http://www.oecd.org/pensions/PensionMarketsInFocus2013.pdf [consultado el 7 de abril de 2015].

Olivares, J.A. (2005). Investment Behavior of the Chilean Pension Funds. European Financial Management Association Conference (EFMA), June, 8-11.

Patel, J., Zeckhauser, R., & Hendricks, D. (1994). Investment flow and performance: Evidence from mutual funds, cross-border investment and new issues. En: I. R. Satl, R. Lewitch y R. Ramachandran (Eds.). Japan, Europe and the International financial Markets: Analytical and empirical perspectives, Nueva York: Cambridge University Press (pp. 51-72).

Russell, J. E. (2010). Organizational Structure and Fund Performance: Pension Funds vs. Mutual Funds. Working paper. Disponible en: http://ssrn.com/abstract=1540533 [consultado el 7 de abril de 2015].

Sharpe, W.F. (1964). Capital Asset Prices: a theory of market equilibrium under conditions of risk. Journal of Finance, XIX(3), 425-442.

Sharpe, W.F. (1966). Mutual Fund performance. Journal of Business, 39(1), 119-138.

Sirri, E., & Tufano, P. (1998). Costly search and mutual fund flows. Journal of Finance, 53(5), 1589-1622.

Treynor, J. (1965). How to rate management of investment funds? Harvard Business Review, XLIII(1), 63-75.

Zhao, X. (2008). The determinants of flows into retail international equity funds. Journal of International Business Studies, 39, 1169-1177.

Legislación

Ley 8/1987, de 8 de junio, de Regulación de los Planes y Fondos de Pensiones. Jefatura del Estado. Legislación de España.

Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva. Jefatura del Estado. Legislación de España.

Real Decreto 304/2004, de 20 de febrero, por el que se aprueba el Reglamento de Planes y Fondos de Pensiones. Ministerio de Economía. Legislación de España.

Real Decreto 1309/2005, de 4 de noviembre, por el que se aprueba el Reglamento de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, y se adapta el régimen tributario de las instituciones de inversión colectiva. Ministerio de Economía y Hacienda. Legislación de España.

Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el Texto Refundido de Regulación de los Planes y Fondos de Pensiones. Ministerio de Economía. Legislación de España.

Webs consultadas

Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (INVERCO): http://www.inverco.es/eFondosInversion.do [consultado el 7 de abril de 2015].

Referencias

Bauer, R., & Frehen, R. (2008). The Performance of US Pension Funds. Working paper, 2007-045 Maastricht University. Disponible en: http://arno.uvt.nl/show.cgi?fid=78520 [consultado el 7 de abril de 2015].

Berk, J.B., & Green, R.C. (2004). Mutual fund flows and performance in rational markets. Journal of Political Economy, 112(6), 1269-1296.

Black, F. (1972). Capital market equilibrium with restricted borrowing. Journal of Business, 45(3), Julio, 444-455.

Bollen, N. (2007). Mutual Fund Attributes and Investor Behavior. Journal of Financial and Quantitative Analysis, 42(3), 683-708.

Capon, N., Fitzsimons, G., & Prince, R. (1996). An individual level analysis of the mutual fund investment decision. Journal of Financial Services Research, 10(1), 59-82.

Carhart, M. (1997). On Persistence in Mutual Fund Performance. The Journal of Finance, 52(1), 57-82.

Cashman, G.D., Deli, D.N., Nardari, F., & Villupuram, S.V. (2014). Investor Behavior in the Mutual Fund Industry: Evidence from Gross Flows. Journal of Economics and Finance, 38(4), 541-567.

Chevalier, J., & Ellison, G. (1997). Risk taking by mutual funds as a response to incentives. Journal of Political Economy, 105(6), 1167-1200.

Del Guercio, D., & Tkac, P. A. (2002). The determinants of the flow of funds of managed portfolios: mutual funds vs. pension funds. Journal of Financial and Quantitative Analysis, 37(4), 523-557.

Fant, L.F., & O'Neal, E.S. (2000). Temporal Changes in the Determinants of Mutual Fund Flows. Journal of Financial Research, 23(3), 353-371.

Ferreira, M.A., Keswani, A., Freitas, A., & Brito, S. (2012). The Flow-Performance Relationship Around the World. Journal of Banking and Finance, 36(6), 1759-1780.

Ferruz, L., & Sarto, J.L. (1997). Análisis financiero de la performance de los fondos de pensiones en España durante el periodo 1989-1995. Cuadernos Aragoneses de Economía, 7(2), 403-415.

Grinold, R.C., & Kahn, R.N. (1999). Active Portfolio Management (2nd Edition). New York: McGraw-Hill.

ICI (Investment Company Institute) (2013). 2013 Investment Company Fact Book. A Review of Trends and Activity in the U.S. Investment Company Industry, 53th edition. Disponible en: http://www.icifactbook.org [consultado el 7 de abril de 2015].

Ippolito, R. (1992). Consumer reaction to measures of poor quality: evidence from the mutual fund industry. Journal of Law & Economics, 35(1), 45-70.

Ivkovich, Z., & Weisbenner, S.J. (2006). Old' Money Matters: The sensitivity of Mutual Fund Redemption Decisions to Past Performance. EFMA 2006 Zurich Meetings Paper.

James, C., & Karceski, J. (2006). Investor monitoring and differences in mutual fund performance. Journal of Banking and Finance, 30(10), 2787-2808.

Jensen, M.C. (1968). The performance of Mutual funds in the period 1945-1964. Journal of Finance, XXIII(2), 389-416.

Johnson, W.T. (2010). Who incentives the mutual fund manager, new or old shareholders? Journal of financial intermediation, 19(2), 169-187.

Lintner, J. (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of economics and statistics, 47(1), 13-37.

Lou, D. (2012). A Flow-Based Explanation for Return Predictability. Review of Financial Studies, 25(12), 3457-3489.

Markowitz, H. (1952). Portfolio Selection. Journal of Finance, 7(1), 77-91.

Nanda, V., Wang, Z., & Zheng, L. (2004). Family values and the star phenomenon. Review of Financial Studies, 17(3), 667-698.

OCDE (2013). Pension markets in focus. OECD. Disponible en: http://www.oecd.org/pensions/PensionMarketsInFocus2013.pdf [consultado el 7 de abril de 2015].

Olivares, J.A. (2005). Investment Behavior of the Chilean Pension Funds. European Financial Management Association Conference (EFMA), June, 8-11.

Patel, J., Zeckhauser, R., & Hendricks, D. (1994). Investment flow and performance: Evidence from mutual funds, cross-border investment and new issues. En: I. R. Satl, R. Lewitch y R. Ramachandran (Eds.). Japan, Europe and the International financial Markets: Analytical and empirical perspectives, Nueva York: Cambridge University Press (pp. 51-72).

Russell, J. E. (2010). Organizational Structure and Fund Performance: Pension Funds vs. Mutual Funds. Working paper. Disponible en: http://ssrn.com/abstract=1540533 [consultado el 7 de abril de 2015].

Sharpe, W.F. (1964). Capital Asset Prices: a theory of market equilibrium under conditions of risk. Journal of Finance, XIX(3), 425-442.

Sharpe, W.F. (1966). Mutual Fund performance. Journal of Business, 39(1), 119-138.

Sirri, E., & Tufano, P. (1998). Costly search and mutual fund flows. Journal of Finance, 53(5), 1589-1622.

Treynor, J. (1965). How to rate management of investment funds? Harvard Business Review, XLIII(1), 63-75.

Zhao, X. (2008). The determinants of flows into retail international equity funds. Journal of International Business Studies, 39, 1169-1177.

Ley 8/1987, de 8 de junio, de Regulación de los Planes y Fondos de Pensiones. Jefatura del Estado. Legislación de España.

Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva. Jefatura del Estado. Legislación de España.

Real Decreto 304/2004, de 20 de febrero, por el que se aprueba el Reglamento de Planes y Fondos de Pensiones. Ministerio de Economía. Legislación de España.

Real Decreto 1309/2005, de 4 de noviembre, por el que se aprueba el Reglamento de la Ley 35/2003, de 4 de noviembre, de instituciones de inversión colectiva, y se adapta el régimen tributario de las instituciones de inversión colectiva. Ministerio de Economía y Hacienda. Legislación de España.

Real Decreto Legislativo 1/2002, de 29 de noviembre, por el que se aprueba el Texto Refundido de Regulación de los Planes y Fondos de Pensiones. Ministerio de Economía. Legislación de España.

Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (INVERCO): http://www.inverco.es/eFondosInversion.do [consultado el 7 de abril de 2015].

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

Licencia

Derechos de autor 2015 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: