Publicado

Gobierno corporativo y sector público: un estudio bibliométrico en las principales revistas ISI

Corporate Governance And The Public Sector: A Bibliometric Study Of The Principal ISI Journals

Governo Coorporativo E Setor Público: Um Estudo Bibliométrico Nas Principais Revistas ISI

DOI:

https://doi.org/10.15446/innovar.v24n51.41489Palabras clave:

Gobierno Corporativo, Empresas Públicas, Códigos, Revistas Internacionales, Bibliometría (es)Corporate governance, public-owned enterprises, codes, international journals, bibliometry (en)

governo corporativo, empresas públicas, códigos, revistas internacionais, bibliometria (pt)

Gobierno corporativo y sector público: un estudio bibliométrico en las principales revistas ISI

Corporate Governance And The Public Sector: A Bibliometric Study Of The Principal ISI Journals

Governo Coorporativo E Setor Público: Um Estudo Bibliométrico Nas Principais Revistas ISI

Gouvernement corporatif et secteur public: une étude bibliométrique dans les principales revues ISI.

Jesús Mauricio Flórez-Parra.I, María Victoria López-PérezII, Antonio Manuel López-HernándezIII

IDoctorando en Economía Control y Gestión de Entidades y Política Pública, Universidad de Granada-España. Correo electrónico: jflorez@correo.ugr.es

IIProfesora Titular de Universidad de Granada, Departamento de Economía Financiera y Contabilidad de la Facultad de Ciencias Económicas y Empresariales Universidad de Granada-España. Correo electrónico: mvlopez@ugr.es

IIICatedrático de Universidad de Granada, Departamento de Economía Financiera y Contabilidad de la Facultad de Ciencias Económicas y Empresariales Universidad de Granada-España. Correo electrónico: alopezh@ugr.es

Recibido: julio de 2011 Aprobado: febrero de 2013

Resumen:

Este artículo está dirigido a analizar el Gobierno Corporativo (GC) en el área del sector público. El concepto del GC ha venido adquiriendo en los últimos años una gran importancia, convirtiéndose en un tema ampliamente estudiado desde diversos puntos de vista, especialmente en el sector privado. Este interés se pone de manifiesto en el fuerte incremento de trabajos publicados en las diversas revistas internacionales. En el sector público, el estudio del GC presenta una serie de diferencias debido a la naturaleza de las organizaciones y al diferente papel que juegan los grupos de interés, que hacen necesario su estudio en profundidad. Para tal fin, se realiza un análisis bibliométrico comprendido entre los años 2000-2008, donde se analizan las temáticas más relevantes y significativas, los autores más citados y las teorías más empleadas. Para este estudio se toman 26 revistas de diferentes áreas del conocimiento, incluidas en el Social Science Citation Index (SSCI), en las que se aborda el estudio del GC. Este trabajo permite, primero, poner de manifiesto las principales líneas de trabajo desarrolladas en un área de estudio todavía incipiente y, segundo, ver cómo los enfoques sobre la aplicación de códigos de buenas prácticas, ética corporativa y responsabilidad social difieren de los adoptados en el ámbito privado, aunque en estos trabajos pioneros el marco teórico predominante es la teoría de la agencia y no otros que de entrada podrían pensarse más adecuados, como la teoría de los stakeholders o la teoría de stewardship.

Palabras clave: Gobierno Corporativo, Empresas Públicas, Códigos, Revistas Internacionales, Bibliometría.

Abstract:

This article analyzes Corporate Governance (CG) in the public sector. The concept of CG has become increasingly important in recent years especially in the private sector and has been subject to a wide range of differently-focused research. This growing interest is reflected in the proliferation of papers appearing in international journals. Detailed research into CG in the public sector is important because of the differences with the private sector, resulting from the nature of public sector organizations and the different role played by interest groups. This article contributes to the literature by carrying out a bibliometric analysis covering the 2000-2008 period. It focuses on the most significant topics covered by the research, the most cited authors and the the commonest theoretical approaches. The article analyzes approaches to CG from different disciplines published in 26 journals included in the Social Science Citation Index (SSCI). Firstly, it presents the principal areas of research interest in this still incipient area and secondly it ilustrates the ways in which public sector approaches to codes of good practice, corporate ethics and social responsibility differ from their equivalents in the private sector. It is interesting that these pioneering studies principally employ agency theory rather than other focuses that might have been thought more appropriate, such as stakeholder or stewardship theory.

Key words: Corporate governance, public-owned enterprises, codes, international journals, bibliometry.

Resumo:

Este artigo está dirigido a analisar o Governo Corporativo (GC) na área do setor público. O conceito de GC vem adquirindo nos últimos anos uma grande importância ao se converter em um tema amplamente estudado a partir de diversos pontos de vista, especialmente no setor privado. Esse interesse se manifesta no forte aumento de trabalhos publicados nas diversas revistas internacionais. No setor público, o estudo do GC apresenta uma série de diferenças devido à natureza das organizações e ao diferente papel que os grupos de interesse desenvolvem, o que faz necessário seu estudo aprofundado. Para isso, realiza-se uma análise bibliométrica compreendida entre 2000 e 2008, na qual se analisam as temáticas mais relevantes e significativas, os autores mais citados e as teorias mais empregadas. Para este estudo, tomam-se 26 revistas de diferentes áreas do conhecimento, incluídas no Social Science Citation Index (SSCI), nas quais se aborda o estudo do GC. Este trabalho permite, primeiramente, identificar as principais linhas de trabalho desenvolvidas em uma área de estudo ainda incipiente; em segundo lugar, ver como os enfoques sobre a aplicação de códigos de boas práticas, ética corporativa e responsabilidade social diferem dos adotados no âmbito privado, embora nestes trabalhos pioneiros o referencial teórico predominante é a teoria dos stakeholders ou a teoria de stewardship.

Palavras-Chave: governo corporativo, empresas públicas, códigos, revistas internacionais, bibliometria.

Résumé:

Et article se propose d'analyser le Gouvernement corporatif (GC) dans le domaine du Secteur public. Le concept du GC a pris une grande importance au cours de ces dernières années, devenant un thème largement étudié sous divers points de vue, en particulier dans le secteur privé. Cet intérêt apparaît avec évidence par la multiplication importante de travaux publiés dans les diverses revues internationales. Dans le secteur public, l'étude du GC présente une série de différences du fait de la nature des organisations et du rôle différent que jouent les groupes d'intérêt qui rendent nécessaire leur étude en profondeur. Pour cela, une étude bibliométrique a été effectuée sur la période 2000 - 2008 analysant les thématiques les plus importantes et significatives, les auteurs les plus fréquemment cités et les théories les plus employées. Pour cette étude, ont été prises en compte 26 revues de divers domaines de la connaissance, dont le Social Science Citation Index (SSCI), dans lesquelles est abordée l'étude du GC. Ce travail permet, tout d'abord, de révéler les principales lignes de travail développées dans un domaine d'étude encore naissant et, ensuite, de voir comment les approches sur l'application de codes de bonnes pratiques, éthique corporative et responsabilité sociale diffèrent de celles adoptées dans le domaine privé, bien que dans ces travaux pionniers le cadre théorique prédominant soit la théorie de l'agence et non d'autres que l'on pourrait penser a priori comme plus adéquats, comme la théorie des stake holders ou la théorie de stewardship.

Mots-clés: gouvernement corporatif, entreprises publiques, codes, revues internationales, bibliométrie.

Introducción

Mientras en las últimas décadas el interés científico y profesional sobre la aplicación del Gobierno Corporativo (GC) en el ámbito empresarial ha crecido de manera importante, la preocupación por dicho concepto en el sector público es apenas incipiente. Y, en la mayoría de los casos, los trabajos se han centrado inicialmente en el ámbito de las empresas públicas, así como en el control y en la caracterización del buen gobierno o buena gestión, que puede ser vista como un mecanismo eficaz de gestión (Benz & Frey, 2007).

En la evolución del concepto de GC podemos decir que son distintas las influencias ejercidas desde las diversas disciplinas, tales como la economía, las finanzas, el derecho o la gestión y administración, que aportan bases sólidas para la delimitación del término. Asimismo, resultan relevantes los trabajos de revisión realizados que han contribuido a delimitar la estructura teórica desarrollada hasta el momento en torno a dicho concepto, a su alcance y sus perspectivas de estudio (Durisin & Puzone, 2009).

Los diversos intentos por tratar de crear una herramienta que agrupe el gobierno de las empresas, así como la responsabilidad y la transparencia en la actuación, han adquirido una mayor importancia a partir de los planteamientos generales realizados por Cadbury (1992; 2000), quien considera el GC como el sistema a través del cual las compañías son dirigidas y controladas.

Aunque -como hemos apuntado- con cierto retraso respecto al ámbito empresarial, el análisis del GC se ha empezado a extender en el sector público, principalmente debido a que, en las reformas administrativas impulsadas por numerosos países, se incorpora la buena gobernanza pública (Natera, 2004) como elemento clave para un mejor cumplimiento de la responsabilidad de las administraciones públicas ante los ciudadanos (Hepworth, 1994). La satisfacción de los diferentes interlocutores sociales gira en torno a la demanda de una mayor información y participación en la vida pública (Fieldman & Khademian, 2007), lo que hace necesaria una mayor divulgación de información y una forma de funcionamiento más transparente.

De esta forma, la cultura organizacional en el ámbito público ha dado un giro muy importante, tomando como eje fundamental la prestación de un buen servicio a los ciudadanos, aumentando la responsabilidad e impulsando la realización de mejores prácticas entre las organizaciones del sector público. Estos cambios en la administración pública, en numerosas ocasiones han venido de la mano de la denominada nueva gestión pública (Hood, 1991; Aucoin, 1990; Torres & Piña, 2004).

Las investigaciones previas llevadas a cabo sobre GC no han sistematizado ni estructurado los avances alcanzados en su aplicación en el sector público. Es más, la heterogeneidad de temas que podríamos encontrar en la literatura académica sobre GC y la ausencia de estudios bibliométricos sobre esta cuestión en el sector público hace necesario analizar las principales contribuciones realizadas por las investigaciones previas, con el fin de asentar una base sólida para futuras investigaciones en este contexto. El análisis bibliométrico es una herramienta que ayuda a los investigadores, tanto en el desarrollo y dirección de los futuros análisis, como en la identificación de tendencias en materia de investigación y la metodología a utilizar.

A la vista de lo anterior, el objetivo de este trabajo es poner de manifiesto el estado actual del estudio del GC -base teórica en la que se fundamentan, temas abordados y principales autores- en las entidades públicas a través del análisis de los trabajos realizados en esta área. Para realizar un recorrido de la evolución del tema tratado, tomaremos como punto de partida el periodo 2000-2008 y se analizarán las publicaciones de las áreas de conocimiento donde se ha llevado a cabo un mayor número de trabajos sobre el tema objeto de investigación. Para este estudio realizaremos un análisis bibliométrico que nos ayude a identificar los trabajos que han ejercido una mayor influencia y las principales contribuciones realizadas en el área del sector público.

La selección de este periodo responde al interés suscitado por el concepto, principalmente a raíz de los escándalos financieros ocurridos a finales del siglo XX en el ámbito de las empresas privadas, que situaron al GC en el punto de mira de los diferentes grupos de interés.

Para tal fin, se ha revisado el conjunto de revistas del So cial Science Citation Index (SSCI), cuya base comprende un vasto número de publicaciones distribuidos entre las siguientes áreas del conocimientos, así: Administración Pública cuenta con un total de 32 revistas; Planificación y Desarrollo, con un total de 44 revistas; Gestión, con un total de 112 revistas; Ciencias Económicas, con un total de 245 revistas; Finanzas, con un total de 53 revistas, y Ética, con un total de 34. De ellas se han seleccionado 26 revistas, que son las que recogen un mayor número de aportaciones.

Una vez examinadas las revistas, se procedió al análisis de los resultados, exponiendo los principales aportes que se han generado, los principales autores que son co-citados en los diferentes trabajos y las universidades en las que se está trabajando esta línea de investigación.

Por lo tanto, este trabajo es una investigación bibliométrica orientada al campo del GC y, más específicamente, al área del sector público. En este sentido, este artículo está estructurado en cuatro secciones siguientes a la introducción: en la sección segunda, se realiza una revisión de la literatura en relación a la importancia de los estudios bibliométricos; la tercera expone la metodología adoptada; en la cuarta se analizan los resultados obtenidos en la investigación propuesta y, finalmente en la quinta, se destacan los principales hallazgos y conclusiones obtenidas en la investigación.

La Importancia de los Estudios Bibliométricos en las áreas de la Administración Pública y el Gobierno Corporativo

El análisis bibliométrico es un medio cada vez más frecuente para determinar la situación y grado de progreso de las disciplinas. También sirve como base para el establecimiento de los fundamentos teóricos de las mismas disciplina (Durisin, Calabretta & Parmeggiani, 2010).

Los estudios bibliométricos se utilizan para identificar el objetivo y alcance de las diferentes publicaciones, las tendencias de los investigadores, los patrones de colaboración entre ellos y la cobertura de las publicaciones. Asimismo, el análisis sirve para estudiar el aumento que se produce de la literatura en un tema específico, en un periodo de tiempo dado (Kumar & Naqvi, 2010).

El término bibliométrico se describe como el análisis matemático y estadístico de los patrones que aparecen en las publicaciones y de documentos tales como libros, artículos, revistas y similares (Diodato, 1994, citado en Ramos y Ruiz, 2004; Donuhuse, 1972; Carrizo, 2004; Umut-Al, Sahiner & Tonta, 2006; Tahai-A & Meyer, 1999). Los estudios bibliométricos han sido utilizados para establecer relaciones entre documentos, considerando aspectos cuantitativos tales como su difusión y uso, a través de métodos empíricos (Small, 1973).

Dentro de la diversidad de los estudios bibliométricos que se pueden encontrar en los distintos trabajos, los indicadores bibliométricos juegan un papel primordial. Éstos se pueden clasificar o agrupar en dos grandes áreas: 1) los indicadores cuantitativos, donde se incluye el número de publicaciones, y 2) los indicadores de impacto, que se basan en el número de citas que obtienen los trabajos; es decir, su reconocimiento indica el valor otorgado por otros investigadores (Bordons & Zulueta, 1999). Los indicadores bibliométricos requieren la utilización de distintos instrumentos que se establecen a partir de los datos bibliográficos obtenidos (Méndez, 1986, citado en Casado y Moreno, 1997).

Del mismo modo, Franceschet (2009) expone otros indicadores o métodos basados en el análisis de correlación para agrupar indicadores bibliométricos, estableciendo sistemas de indicadores por parejas fuertemente correlacionadas. Existen varios tipos de medida: en primer lugar, la productividad, que incluye el número de trabajos citados, número de trabajos por curso académico y número de trabajos por autor individual; seguidamente, el impacto, que abarca el número total de citas, el número de citas por curso académico y número de citas por autor individual; y, en tercer lugar, un híbrido que consiste en considerar el número medio de citas por trabajo (Batista, Campiteli & Konouchi, 2006). Estos indicadores apuntan a capturar productividad e impacto en una sola figura.

Uno de los indicadores más utilizados son las citas, y dentro de ellas tienen una especial relevancia las co-citaciones. Los análisis de las co-citaciones comenzaron a emplearse en la Universidad de Drexel en 1979. La importancia de este indicador reside en que muestra las frecuencias de las conexiones de los diferentes autores dentro de una línea de trabajo o área de investigación, pudiéndose realizar recapitulaciones o establecer mapas de dos dimensiones, es decir, las citas de los artículos que forman parte de las referencias bibliográficas. De este modo, la co-citación proporciona el cuerpo de conocimientos existentes de un determinado campo científico, a partir del cual se puede extraer la base teórica que se va configurando (White, 2003a; White, 2003b; Culnan, O'Reilly & Chatman, 1990).

Otros de los indicadores empleados son los indicadores multidimensionales, entre los que se encuentran los mapas. Este instrumento permite tener en cuenta de forma simultánea las distintas variables o las múltiples interrelaciones que se observan en los documentos. Los mapas se obtienen a través de técnicas de análisis multivariante y permiten la consideración de 10.000 o más citas (Casado & Moreno, 1997; Small, 1998).

En la aplicación de los estudios bibliométricos a revistas científicas relacionadas con el área de la organización, encontramos los trabajos de Podsakoff, MacKenzie, Podsakoff & Bachrach (2008) donde se identifican las universidades e investigadores más citados en ese ámbito; o autores como Culnan et al. (1990), que investigan sobre las organizaciones en el campo de la psicología de la organización, el comportamiento de la organización, la teoría de sistemas, la teoría de la organización y la sociología de la organización. Estos autores aplican el análisis de las co-citaciones para documentar una base objetiva intelectual.

En relación con el área de la Administración Pública, los trabajos bibliométricos son escasos. Entre los trabajos pioneros podemos encontrar el de Cleary (2000), que estudia la importancia de las tesis doctorales como herramienta para evaluar la calidad de las publicaciones, considerando las citas recogidas en las mismas.

Por su parte, Rodríguez, Alcaide & López (2010) realizan un recorrido evolutivo por los trabajos relacionados con la temática del e-gobierno, con el fin de analizar los estudios realizados sobre la introducción de las nuevas tecnologías como herramienta para llevar a cabo reformas administrativas en el sector público.

Por otro lado, la aplicación de las técnicas bibliométricas al campo del GC en el ámbito de las empresas privadas también es escasa. Durisin & Punzone (2009) realizan un análisis de los trabajos publicados en dieciséis revistas específicas de GC y señalan las principales teorías en la que se han basado los estudios y los autores más citados. Es más frecuente encontrar estudios de metaanálisis en el ámbito de GC en relación con la incidencia sobre la independencia de los consejos de administración, desempeño o la calidad del control (Sánchez & García 2007a y 2007b; Lin & Hwang, 2010).

Los estudios bibliométricos resultan de gran utilidad en el análisis de la importancia que tiene un determinado campo de estudio. En este ámbito se enmarca nuestro análisis. El trabajo se dirige a profundizar en la consolidación del estudio del GC en la esfera de la Administración Pública, analizando la importancia otorgada a esta área de estudio y los temas que se han tratado.

Metodología

Los estudios bibliométricos evalúan la solidez de un trabajo analizando los distintos baremos que poseen las revistas: su factor de impacto o su ranking (Vocino & Elliott, 1982). En este trabajo se emplea una combinación de métodos, a fin de realizar un análisis completo del objeto de estudio (Zitt & Bassecoulard, 1994; Braam, Moed & Van Raan, 1990a y 1990b).

En nuestro trabajo, en primer lugar se analiza un total de seis temáticas de diversas áreas de conocimiento, a través de las diferentes publicaciones internacionales indexadas en el SSCI. El criterio de la elección de este índice responde a que diferentes estudios demuestran que en las publicaciones indexadas se genera un mayor valor añadido (Garand, 1990), que puede calificarse como un indicador de calidad (Legge & Devore, 1987). Su grado de impacto, los criterios de evaluación y los medios de difusión que tienen proporcionan ventajas a la hora de medir la representatividad de los trabajos (Kellough & Pitts, 2005).

El área de estudio que analizaremos -el GC- es amplio, lo que hace necesario la elección de un criterio para acotar el periodo de tiempo que será objeto de estudio. En el trabajo se toma el periodo comprendido entre los años 2000 y 2008. La razón de tomar este periodo obedece a que es a partir de los escándalos financieros de finales del siglo XX y comienzos del siglo XXI cuando empiezan a tratarse con mayor profundidad y profusión, desde un punto de vista normativo, los códigos de buen gobierno corporativo y se aprecia un mayor interés entre los investigadores por esta área de investigación.

Una vez seleccionado el objeto de estudio y el periodo de tiempo que se va a analizar, en un primer paso se aplica el análisis de la co-palabra, es decir, se introducen las palabras clave para delimitar los trabajos que tratan el tema propuesto; en segundo lugar, se emplean los análisis de co-citación a fin de delimitar los autores que han trabajado en el tema de GC.

Análisis de co-palabra

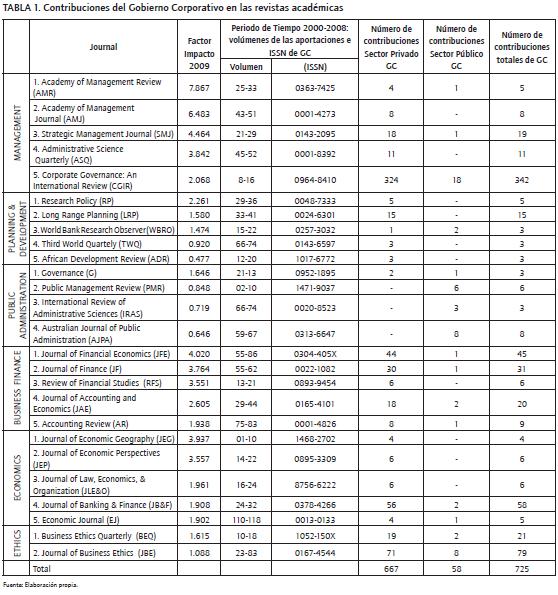

En el primer análisis para realizar la selección de los trabajos que se muestran en la Tabla 1, se tomaron las cinco primeras revistas indexadas en el SSCI de las seis áreas temáticas que guardan mayor relación con el GC (Economía, Administración y Gestión, Desarrollo y Planificación, Finanzas, Administración Pública y Ética).

En segundo lugar, se procede a revisar los artículos identificando el concepto que queremos estudiar (Bowman & Hajjar, 1978), considerando los criterios objetivos señalados tales como el factor de impacto, número de ítems de origen, índice intermedio y ratio de citas (Gordon, 1982). Tanto el factor de impacto como el total de citas se toman de la última publicación realizada por el Journal Citation Reports Social Sciences, correspondiente al año 2009.

A continuación se verificó que las revistas seleccionadas cumplieran con el requisito de que su factor de impacto fuera superior a 0,25 y tuvieran más de 50 referencias (Plümber & Radaelli, 2004). En el caso de que alguna de las revistas no llegase a cumplir estos criterios o no se encontrasen un mínimo de tres artículos referentes al GC, se tomó la siguiente revista enumerada dentro del bloque señalado, ordenadas según el factor de impacto. De acuerdo con los parámetros anteriormente señalados, se seleccionaron un total de 26 revistas internacionales sobre las que se realizaron los análisis bibliométricos.

Una vez seleccionadas dichas revistas, se procedió con el siguiente método: para la selección de aportaciones se revisó, en primer lugar, el título y, seguidamente, el resumen (Lan & Anders, 2000; Plümber & Radaelli 2004); en un tercer paso, se analizaron las palabras claves (Barki, Rivard & Talbot, 1988); por último, si no fueron suficientes estos criterios, se realizó la lectura total del artículo.

A continuación se procedió a la ordenación cronológica de los artículos, para observar la evolución de los trabajos sobre GC entre el 2000 y 2008. También se analizaron las temáticas más relevantes que se abordaban en los trabajos y las metodologías que se empleaban (Lan & Anders, 2000) (ver tabla 1).

Una vez recopilada la información y de acuerdo a los criterios señalados, se obtuvieron un total de 12.748 artículos, de los cuales 725 se referían al GC, 667 pertenecían al sector privado y 58 eran aportaciones referidas al sector público (Gráfico 1).

Análisis de la co-citación

Una vez realizado el análisis de co-palabra, se procedió al estudio de las co-citaciones en los artículos seleccionados, para delimitar la productividad de los autores y observar los trabajos más citados, los mapas de los autores y la penetrabilidad de las investigaciones (White, 2003a; Tahai-A & Meyer, 1999).

La co-citación de los artículos y la citación del autor en las investigaciones son dos formas de medir la importancia dada a un trabajo y demuestran la evolución de la investigación (Culnan et al., 1990; McCain, 1990; White & McCain, 1998; White, 1981).

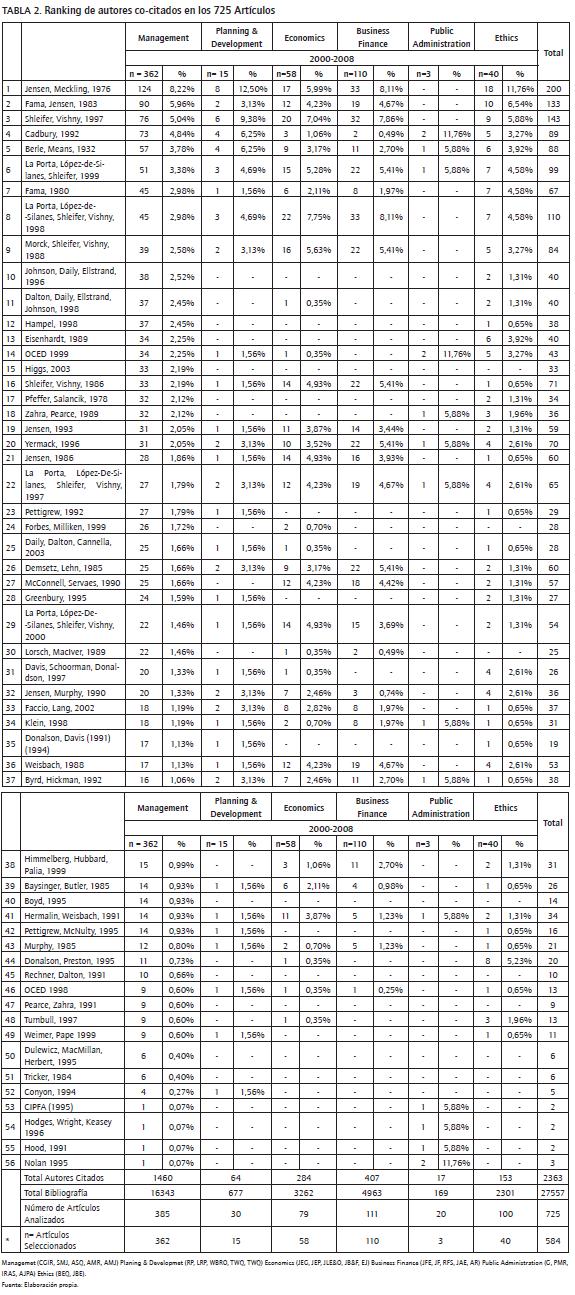

En relación a las co-citaciones, en primer lugar se seleccionaron los 52 autores más citados en las revistas seleccionadas, así como los organismos internacionales más citados, tales como la Organización para la Cooperación y el Desarrollo Económico (OCDE) o el Instituto Británico de las Finanzas Públicas y Contabilidad (CIPFA), por su fuerte influencia en el desarrollo del GC en la Administración Pública (Tabla 2).

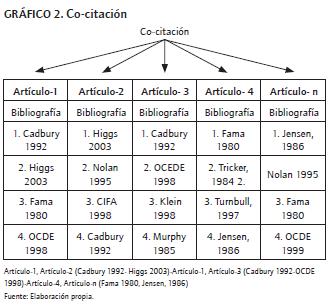

Una vez seleccionados los distintos autores, procedimos a revisar la bibliografía de los 58 artículos de la base de datos. Para este fin, integramos en nuestro trabajo el criterio de la frecuencia de co-citación. Ésta se define como la frecuencia con la que dos artículos científicos son citados conjuntamente (Small, 1973; Ramos y Ruíz, 2004; Egghe & Rousseau, 2002). Esta co-citación simple se puede observar en el Gráfico 2.

Con la determinación de las co-citaciones se obtienen los autores más influyentes, es decir, con mayor número de citas, en un área de conocimiento, dándonos la opción de determinar qué autores han hablado de GC en la Administración Pública, el año, la penetrabilidad de su artículo y su descripción mediante un mapa descriptivo. Para tal fin, se dividió el periodo de 9 años en tres sub-períodos que son: 2000-2002, 2003-2005 y 2006-2008. Esta división consecutiva coincide con otros trabajos como los realizados por Ramos y Ruiz (2004), Guo (2008), Nerur, Rasheed & Natarajan (2008) o Page & Schirr (2008) (Tabla 3).

Con los criterios anteriormente señalados se descartaron los artículos que no poseían bibliografía y no cumplían con los criterios de co-citación. Después de esta revisión, se delimitó el número de referencias de los artículos seleccionados y se determinaron los autores más citados. Los datos se recogieron partiendo de las citas mencionadas durante el periodo de nueve años que se han considerado en este trabajo.

Para finalizar, procedimos a establecer los mapas de los autores, apoyándonos en la base de datos del Science Citation Index Expanded (Web of Science-ISI WEB of Knowledge) y revisando todos aquellos autores que habían empleado el concepto del GC en la administración pública. En este caso se tomó la revista que poseía el factor de impacto más alto de las 58 publicaciones encontradas en el área del sector público.

Resultados

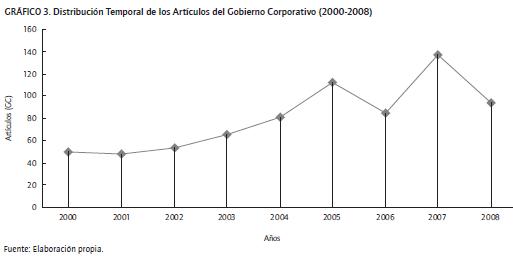

Una vez aplicados los criterios señalados, se analizó la evolución del GC en el periodo considerado, permitiendo apreciar un notable incremento de aportaciones en este campo de investigación (Gráfico 3).

En el periodo de nueve años, objeto de estudio, podemos resaltar los siguientes resultados obtenidos:

- Observadas las 26 revistas contenidas en los seis grandes bloques, podemos señalar las que más se han publicado sobre temáticas relativas al GC. Éstas son las siguientes: 1) Corporate Governance (47,17%), 2) Journal of Business Ethics (10,90%), 3) Journal of Banking & Finance (8,00%), 4) Journal of Financial Economics (6,21%), 5) Journal of Finance (4,28%), 6) Business Ethics Quarterly (2,90%), 7) Journal of Accounting and Economics (2,76%) y, por último, Strategic Management Journal (2,62%).

- Revisados los 725 artículos que hacen referencia a aspectos relacionados con el GC, según el análisis bibliométrico desarrollado, nos permitió identificar 58 trabajos en diferentes revistas (Gráfico 4), lo que supone el 8% del total de publicaciones sobre el GC. Revistas como Corporate Governance (31,03%), Australian Journal of Public Administration (13,79%) y Journal of Business Ethics (13,79%) son las que contienen un mayor número de artículos.

En la Tabla 4 se muestran las temáticas analizadas en los artículos de GC. Los temas abordados en los diferentes trabajos, según orden de importancia, son: 1) Privatización de las empresas públicas e intervención en privadas (20,69%), 2) Buen gobierno y nueva gestión pública (20,69%), 3) Empresas públicas (17,24%), 4) Divulgación de la información (12,07%), 5) Ética corporativa (8,62%) y 6) Stakeholders y Comparaciones del gobierno en empresa públicas/privadas (6,90%).

Podemos mencionar el trabajo hecho por los autores Wang, Wong & Xia (2008), que aborda el tema de las empresas públicas, una de las temáticas más frecuentes relacionadas con el GC. Este trabajo estudia las características institucionales del Estado y su grado de interés e intervención en las empresas, empleando tres aspectos institucionales: 1) el grado de la propiedad del Estado, 2) el nivel de desarrollo del mercado y de las instituciones legales, y 3) la influencia del gobierno sobre los interventores.

Otro de los temas más ampliamente tratados y vinculados con diversos aspectos al GC en el sector público es el de los códigos de buenas prácticas. La mayoría de ellos toman como referencia a Cadbury (1992). En referencia al sector público este autor plantea la necesidad de incorporar un código de buenas prácticas donde vincula aspectos como la franqueza, la integridad y la responsabilidad.

Del mismo modo, Gay (2001) relaciona el informe Cadbury como una ventaja potencial en la nueva gerencia de las empresas públicas británicas. Las citas realizadas de este trabajo han llevado a que otros informes como los de Greenbury (1995), Hampel (1998) o Tumbull (1995) hayan continuado en la línea de promover cambios en las empresas públicas a través de códigos éticos.

Vinten (2002) también menciona los informes de Greenbury (1995), Hampel (1998) y Turnbull (1995) como una continuación de Cadbury. Su trabajo sobre GC en el sector público señala la existencia de una cierta preocupación similar a la existente en el sector privado, sobre la necesidad de incorporar un mejor control interno eficaz y continuo.

De acuerdo a los trabajos de diversos autores y también sobre la base del informe Cabdury, investigadores como Hodges, Wright & Keasey (1996) relacionan el GC en el sector público con los procedimientos asociados a la toma de decisión, a su funcionamiento y al control de las organizaciones.

Por su parte, en relación con los códigos de conducta, Kirkbride & Letza (2003) proponen la introducción de estos parámetros de conducta en entidades locales como un sistema que promueve y regula un buen gobierno en autoridades públicas.

Como resultado de las propuestas del informe Cadbury, organismos como la OCDE (1999) han planteado un marco genérico de principios voluntarios para las diversas instituciones, tanto públicas como privadas, donde mencionan la incorporación de códigos de buenas prácticas. En relación con el GC en el sector público se refiere al control y a la regulación que debe establecer todo gobierno.

Por otra parte, el GC del sector público se distingue del sector privado por la diversidad de objetivos y, fundamentalmente, por las grandes diferencias en las estructuras de gerencia existentes en los entes públicos. Esa distinción es destacada por el Instituto Británico de las Finanzas Públicas y Contabilidad (CIPFA) que en 1995 amplió los aspectos del GC en el sector público, planteados por el Informe Cadbury, para contemplar especificidades concretas aplicables al sector público (Hodges et al., 1996).

En relación al concepto de GC, autores como Whiteoak (1996) muestran el interés existente en el sector público en implementar el concepto del GC en administraciones locales, entendiéndose éste como un instrumento de control en las organizaciones. Otras aproximaciones al concepto de GC en el campo del sector público lo podemos encontrar en el artículo realizado por Mordelet (2009), que describe el GC en el sector de los hospitales públicos como el sistema por el cual una entidad es dirigida y controlada.

Otros autores se centran en aspectos tan importantes como los principios o el marco conceptual del GC aplicable al sector público. Trabajos como el de Rayan & Ng (2000) proporcionan una aproximación al sistema de principios de GC en el sector público aplicados a un grupo de corporaciones gubernamentales. Para ello realizan un análisis de contenido de los informes anuales de varias entidades públicas partiendo de los principios publicados por la Australian National Audit Office (ANAO) que son la dirección, el ambiente de la gerencia, la gestión de riesgos, la supervisión y la responsabilidad. Autores como McNamee & Fleming (2007 y 2005) centran sus análisis en la presentación de un marco conceptual, en el cual se evalúa el GC en las entidades de deportes del sector público y la definen como la estructura de una organización para alcanzar sus objetivos o misión de la manera más ética.

Investigadores como Howard y Seth-Purdie (2005) o Frey y Benz (2005) se refieren a la capacidad del sector público para proporcionar un ejemplo del modo de hacer las cosas. Proponen que el GC en el sector privado aprenda de algunas instituciones del gobierno público. Las instituciones ideadas para controlar y para regular el comportamiento de los agentes en el ámbito público pueden servir como fórmula para mejorar los controles en el sector privado. Otros artículos comparan los componentes clave del GC en el sector público y privado (Barrett, 2000). Por su parte Bozec, Zéghal & Boujenoui (2004) utilizan el concepto del GC como elemento básico para implantar reformas en las empresas públicas.

Respecto al marco teórico empleado en el GC del sector público, utilizado por los diferentes autores, encontramos diversas teorías y modelos, según se recoge en la Tabla 5. Las bases teóricas más frecuentes son la teoría de los stakeholders, la teoría de la agencia, la teoría del buen gobierno y la nueva gestión pública entre otras.

En relación con los marcos teóricos empleados en los 58 artículos del GC relacionados con el sector público, de acuerdo a los tres sub-periodos establecidos entre 2000-2008, se aprecia una fuerte influencia de la teoría de la agencia propuesta fundamentalmente por los autores Berle & Means (1932), Eisenhardt (1989) y Jensen & Meckling (1976) (15,33%). Otro conjunto de trabajos se centra dentro de la teoría de la agencia en el control interno (27,13%) y en el control externo (14%). Seguidamente, un gran número de autores se centra en los códigos de buenas prácticas (18%). Con una menor participación se encuentran la teoría de la dependencia de los recursos (6,00%), la teoría de stewardship (5,33%), el modelo de GC en el sector público (5,33%), la teoría financiera (4,67%), la teoría de los stakeholder (2,00%), el modelo del buen gobierno y la nueva gestión pública (1,33%) y, finalmente, el modelo de taxonomía del GC (0,67%) (ver tabla 5).

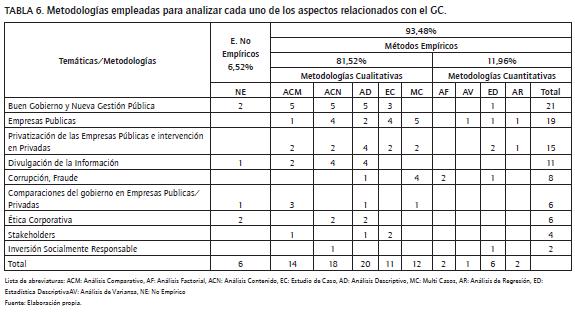

En cuanto a las metodologías usadas en los artículos, observamos una fuerte tendencia al uso de los métodos de investigación empíricos, con un 93,48%, frente a los no empíricos que suponen tan solo el 6,25% de los trabajos. Respecto a los métodos empíricos usados debemos decir que las herramientas de análisis cualitativo son las más utilizadas (81,52% de los casos) superando a las herramientas de análisis cuantitativas (11,96%).

De hecho, los análisis descriptivos son los más frecuentes en los estudios cualitativos (21,74%) mientras que en los estudios cuantitativos la herramienta más utilizada es la estadística descriptiva (6,52% de los casos) (Tabla 6).

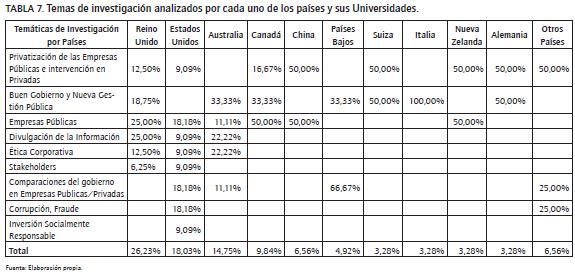

En relación con las universidades que han realizado un número mayor de artículos sobre GC del sector público, podemos mencionar que las universidades del Reino Unido aportan un 26,23% de estas publicaciones. Los autores provienen de universidades como la Universidad de Inglaterra (Oeste), la Universidad de Cambridge, la Universidad de Birmingham, la Universidad de Liverpool y la Universidad de Gloucestershire, entre otras. Seguidamente encontramos las universidades norteamericanas (27,87% de trabajos). El 18,03% pertenece a autores de universidades de Estados Unidos y el 9,84% de autores de universidades canadienses (Tabla 7). Entre las universidades de Estados Unidos podemos mencionar la Universidad de Boston, la Universidad de Michigan, la Universidad de Indiana, la Universidad de Harvard, la Universidad de Houston, la Universidad de Massachusetts y la Universidad de Chicago. En cuanto a las universidades canadienses, se encuentran la Universidad de Toronto, la Universidad International de Negocios y Economía y la Universidad de Ottawa.

También existe un número significativo de autores en Australia (14,75%). Entre las principales universidades australianas encontramos a la Universidad de Caberra, la Universidad de Griffith, la Universidad de New South Wales, y la Universidad Tecnológica de Queensland.

Las investigaciones del GC en el sector público no solo provienen de Occidente. También hemos encontrado artículos provenientes de universidades de Asia (8,20%) como son la Universidad Nacional de Singapur y la Universidad de Hong Kong en China.

Los estudios del GC en el sector público son más escasos en las Universidades de los Países Bajos como la de Ámsterdam (4,92%), Suiza, Italia, Nueva Zelanda y Alemania (3,28%) y finalmente otros países como España y Suecia con un (1,64%).

En relación al género, los artículos publicados del GC en el sector público en su gran mayoría están producidos por hombres (89,81%) y han sido realizados por dos o más autores (62,07%).

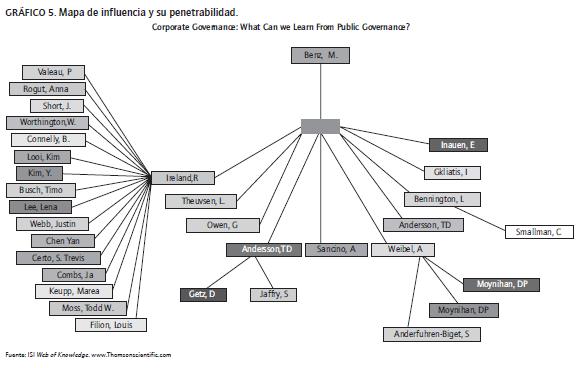

Para finalizar, queremos observar el mapa de influencia de un artículo relacionado con el campo del GC en el sector público. Para este fin, hemos seleccionado, de entre los 58 trabajos encontrados, el artículo publicado en la revista Academy of Management Review (AMR) por Benz & Frey en 2007. Esta publicación tiene en primera generación 10 autores que lo co-citan y en segunda generación es mencionado por 22 autores (gráfico 5).

A través de los mapas se pone de manifiesto el modo en el que se construye el conocimiento a partir de las anteriores investigaciones realizadas. Los mapas de influencia nos pueden servir también para observar los años de publicación, la universidad de donde provienen los autores, el idioma, las revistas donde están publicados los artículos y dos generaciones de penetrabilidad.

Conclusiones

En relación al estudio bibliométrico realizado en materia del GC y su aproximación en el sector público, podemos decir que su situación se encuentra en un estado incipiente si lo comparamos con el desarrollo alcanzado por este mismo concepto en el ámbito privado. El análisis realizado pone de manifiesto que el GC en el sector público está adquiriendo cada vez mayor relevancia, siendo un tema objeto de estudio en varias áreas de conocimiento en las que se divide el SSCI.

En cuanto a los autores que son más co-citados en el ámbito del sector público debemos señalar a Cadbury. Este autor es uno de los precursores en su propuesta de la aplicación del GC en el sector público. Asimismo, se ve una fuerte influencia de la teoría de la agencia, centrada principalmente en el control. Los autores más citados coinciden con los del ámbito privado. Aunque los diversos objetivos en el ámbito público podrían hacer pensar que el marco teórico predominante estaría en la teoría de los stakeholders o teoría de stewardship, los trabajos realizados en el ámbito público están muy centrados en trasladar aspectos teóricos de la agencia, viéndose claramente la influencia de la investigación ya realizada en el ámbito del sector privado a la hora de iniciar nuevas áreas de investigación.

En cuanto a los temas más tratados, podemos decir que hay una fuerte influencia del ámbito anglosajón, ya que gran parte de los trabajos han sido realizados por autores de las universidades de Australia o el Reino Unido, siendo los países pioneros en la aplicación del modelo de GC al sector público.

Sin embargo, en el análisis realizado, se aprecia que esta tendencia puede cambiar, ya que si observamos cómo se van configurando los mapas de influencia, vemos cómo constituyen puntos de arranque para abrir diversas líneas de investigación en áreas específicas del ámbito público, como pueden ser la aplicación de códigos de buenas prácticas, ética corporativa y responsabilidad social, que pueden diferir de las realizadas en el ámbito privado.

En cuanto al interés que puede generar el GC en la línea de investigación relacionada con la Administración Pública, podemos decir que este concepto permite un amplio desarrollo para evaluar la eficiencia y la eficacia de la gestión realizada en términos de confianza, transparencia, credibilidad, así como asegurar un mayor control de los recursos gestionados. Los estudios realizados hasta ahora son incipientes y suponen una primera aproximación al tema objeto de estudio que se irá reforzando y ampliando en la medida que los diferentes grupos de interés vayan demandando nuevas formas de gestión y de rendición de cuentas.

Bibliografía

Aucoin, P. (1990). Administrative Reform in Public Management Paradigms, Principles, Paradoxes, and Pendulums. Governance, 3 (2), 115-137.

Barrett, P. (2000). Balancing Accountability and Efficiency in a More Competitive Public Sector Environment. Australian Journal of Public Administration, 59 (3), 58-71.

Barki, H., Rivard, S. & Talbot, J. (1988). An Information Systems Keyword Classification Scheme. MIS Quarterly, 12 (2), 299-322.

Batista, P. D., Campiteli, M. G. & Konouchi, O. (2006). Is it possible to compare researchers with different scientific interests. Scientometrics, 68 (1), 179-189.

Benz, M. & Frey, B. S. (2007). Corporate Governance: What Can We Learn From Public Governance? Academy of Management Review, vol. 32 (1), pp. 92-104.

Bordons, M. y Zulueta, M. (1999) Evaluación de la actividad científica a través de indicadores bibliométricos. Revista Española de Cardiología, 52 (10), 1-10.

Bowman, J. S. & Hajjar, S. G. (1978). The Literature of American Public Administration: Its Contents and Contributors. Public Administration Review, 38 (2), 156-165.

Bozec, R., Zéghal, D. & Boujenoui, A. (2004) The effect of the reform of Canadian state-owned enterprises on major corporate governance mechanisms. Australian Journal of Public Administration, vol. 63 (2), 79-94.

Braam, R. R., Moed, H. F. & Van Raan, A. F. (1990a). Mapping of Science by combined co-citation and Word Analysis, I, Structural Aspects. Journal of the American Society of Information Science, 42, 233-251.

Braam, R. R., Moed, H. F. & Van Raan, A. F. (1990b). Mapping of Science by combined Cocitation and Word Analysis, II, Dynamical Aspects. Journal of the American Society of Information Science, 42, 252-266.

Cadbury, A. S. (2000). The Corporate Governance Agenda. Corporate Governance, 1 (8), 7-15.

Cadbury, A. S. (1992). Informe de Comité sobre los Aspectos Financieros del Gobierno Corporativo. disponible en: http://www.ecgi.org/codes/documents/cadbury.pdf. [24/11/2010]

Carrizo, S. G. (2004) Hacia un Concepto de Bibliometría. Disponible en: http://www.ucm.es/info/multidoc/publicaciones/journal/pdf/bibliometria-esp.pdf. [18/02/2011]

Casado, E. y Moreno, C. (1997). Técnicas Bibliométricas Aplicadas a los Estudios de Usuarios. Revista General de Información y Documentación, 7 (2), 41-68.

Culnan, M., O'Reilly, C. & Chatman, J. (1990). Intellectual structure of research in organizational behavior, 1972-1984: A co-citation analysis. Journal of the American Society for Information Science, 41 (6), 453-458.

Cleary, R. (2000). The Public Administration Doctoral Dissertation Reexamined: An Evaluation of the Dissertation of 1998. Public Administration Review, 60 (5), 446-455.

Donuhuse, J. (1972). A Bibliometric Analysis of Certain Information Science Literature. Journal of the American Society for Information Science, Sep-Oct, 313-317.

Durisin, B. & Puzone. F. (2009). Maturation of Corporate Governance Research, 1993-2007: An Assessment. Corporate Governance: An International Review, 17, (3), 266-291.

Durisin, B., Calabretta, G. & Parmeggiani, V. (2010). The Intellectual Structure of Product Innovation Research: A Bibliometric Study of the Journal of Product Innovation Management, 1984-2004. Journal of Product Innovation Management, 27, 437-451.

Egghe, L. & Rousseau, R. (2002). Co-citation, bibliographic coupling and a characterization of lattice citation networks. Scientometrics, 55 (3), 349-361.

Fieldman, M. & Khademian, A. (2007). The Role of Public Management in Inclusion: Creating Communities of Participation. Governance: An International Journal of Policy, Administration and Institution, 20 (2), 305-324.

Franceschet, M. (2009). A Cluster Analysis of Scholar and Journal Bibliometric Indicators. Journal of the American Society for Information Science and Technology, 60 (10), 1950-1964.

Frey, B. S. & Benz, M. (2005). Can Private Learn From Public Governance? The Economic Journal, 115, (Noviembre), F377-F396.

Garand, J. C. (1990). An Alternative Interpretation of Recent Polticial Science Journal Evaluations. PS: Political Science and Politics, 23 (3), 448-451.

Gay, K. (2001). A Boardroom Revolution: The impact of the Cadbury nexus on the work of non-executive directors of FTSE 350 companies. Corporate Governance, 9 (3), 152-164.

Gordon, M. D. (1982). Citation Ranking versus Subjective Evaluation in the Determination of Journal Hierachies in the Social Sciences. Journal of the American Society for Information Science, 33 (1), 55-57.

Guo, L. (2008). Perspective: An analysis of 22 years of research. Journal of Product Innovation Management, 25, 249-60.

Hepworth, N. (1994). Principles of Corporate Governance and the Public Services. London: CIPFA.

Hood, C. (1991). A Public Management for all Seasons? Public Administration, 69 (1), 3-19.

Howard, C & Seth-Purdie, R. (2005). Governance Issues for Public Sector Boards. Australian Journal of Public Administration, 64, (3), 56-68.

Hodges, R., Wright, M. & Keasey, K. (1996). Corporate Governance in the Public Services: Concepts and Issues. Public Money and Management, 16, (2), 7-13.

JCR. (2009). Journal Citation Report. Philadelphia: Institut for Scientific Information. http://www.accesowok.fecyt.es/. [24/10/2010].

Kellough, J. & Pittes, D. (2005). Who Contributes to Public administration Review? Examining the charactristics of Authors Who Submit Manuscripts to the Journal. Public administration Review, 65 (1), 3-7.

Kirkbride, J. & Letza, S. (2003). Corporate Governance and Gatekeeper Liability: the lessons from public authorities. Corporate Governance, 11 (3), 262-271.

Kumar, S. & Naqvi, S. (2010). Research output in the field of natural sciences: A bibliometric case study of Jamia Millia Islamia University, New Delhi. International Federation of Library Associations and Institutions, 34 (4), 317-324.

Lan, Z. & Anders, K. K. (2000). A Paradigmatic View of Contemporary Public Administration Research: An Empirical Test. Administration and Society, 32 (2), 138-165.

Legge, J. S. Jr. & Devore, J. (1987). Measuring Productivity in U.S. Public Administration and public Affair Programs 1981-1985. Administration and Society, 19 (2), 147-156.

Lin, J. W. & Hwang, M. I. (2010). Audit Quality, Corporate Governance, and Earnings Management: A Meta-Analysis. International Journal of Auditing, 14, 57-77.

Mordelet, P. (2009). The impact of globalisation on hospital management: Corporate governance rules in both public and private nonprofit hospitals. Journal of Management & Marketing in Healthcare, 2 (1), 7-14.

McCain, K. W. (1990). Mapping authors in intellectual space: A technical overview. Journal of the American Society for Information Science, 41 (6), 433-443.

McNamee, M. J. & Fleming, S. (2007). Ethics Audits and Corporate Governance: The Case of Public Sector Sports Organizations. Journal of Business Ethics, 73, 425-437.

McNamee, M. J. & Fleming, S. (2005). The Ethics of Corporate Governance in Public Sector Organizations. Public Management Review, vol. 7 (1), 136-144.

Natera, A. (2004). La Noción de la Gobernanza como Gestión Pública Participativa y Reticular. Política y Gestión, Disponible en: http://e-archivo.uc3m.es/bitstream/10016/590/1/cpa040202.pdf. [17/03/2011].

Nerur, S. P., Rasheed, A. A. & Natarajan, V. (2008). The intellectual structure of the strategic management field. Strategic Management Journal, 29, 319-36.

Organización para la Cooperación y el Desarrollo Económico. (OCDE) (1999). Principios del Gobierno Corporativo. Disponible en: http://www.ecgi.org/codes/documents/principles_sp.pdf. [07/04/2011].

Page, A. L. & Schirr, G. R. (2008). Growth and development of a body of knowledge: 16 years of new product development research. Journal of Product Innovation Management, 25, 233-248.

Podsakoff, P., MacKenzie, S., Podsakoff, N. & Bachrach, D. (2008). Scholarly Influence in the Field of Management: A Bibliometric Analysis of the Determinants of University and Author Impact in the Management Literature in the Past Quarter Century. Journal of Management, 34 (4), 641-720.

Plümber, T. y Radaelli, C. M. (2004). Publish or perish: Publications and Citations of Italian Political Scientists in International Political Socience Jornals, 1990-2002. Journal of European Public Policy, 11 (6), 1112-1127.

Ramos, A. R. & Ruiz, J. (2004). Changes in the intellectual structure of strategic management research: A bibliometric study of the Strategic Management Journal, 1980-2000. Strategic Management Journal, 25 (10), 981-1004.

Rodríguez, M., Alcaide, L. & López, A. (2010) Trends of e-Government Research Contextualization and Research Opportunities. The International Journal of Digital Accounting Research, 10 (4), 87-111.

Ryan, C. & Ng, W. (2000). Public Sector Corporate Governance Disclosures: An examination of annual reporting practices in Queensland. Australian Journal of Public Administration, 59 (2),11-23.

Sánchez, J. P. & García, E. (2007a). Ownership Structure, Discretionary Accruals and the Informativeness of Earnings. Corporate Governance, 15 (4), 677-691.

Sánchez, J. P. & García, E. (2007b). A Meta-Analytic Vision of the Effect of Ownership Structure on Firm Performance. Corporate Governance, 15 (5), 879-893.

Small, H. (1973). Co-citation in the scientific literature: a measure of the relationship between two documents. Journal of the American Society for Information Science 24, 265-269.

Small, H. (1998). A General Framework For Creating Large-Scale Maps of Science in Two or Three Dimensions the Sciviz System. Scientometrics, 41, (1-2), 125-133.

Tahai-A. & Meyer, MJ. (1999). A revealed preference study of management journals direct influences. Strategic Management Journal, 20 (3), 279-296.

Torres, L. & Piña, V. (2004). Reshaping Public Administration: The Spanish Experience Compared to the UK. Public Administration, 82 (2), 445-464.

Umut-Al,, Sahiner, M. & Tonta, Y. (2006). Arts and Humanities Literature: Bibliometric Characteristics of Contributions by Turkish Authors. Journal of the American Society for Information Science and Technology, 57 (8), 1011-1022.

Vocino, T. & Elliott, H. Robert (1982). Journal Prestige in Public Administration: A Research Note. Administration and Society, 14 (1), 5-14.

Vinten, G. (2002). Public Sector Corporate Governance-the Turnbull Report. Credit Control, 23 (1), 27-30.

Wang, Q., Wong, T. & Xia, L. (2008). State ownership, the institutional environment, and auditor choice: Evidence from China. Journal of Accounting and Economics, 46, 112-134.

White, H. D. & McCain, K. W. (1998). Visualizing a discipline: An author co-citation analysis of information science, 1972-1995. Journal of the American Society for Information Science, 49 (4), 327-355.

White, H. D. (1981). Cocited author retrieval online: An experiment with the social indicators literature. Journal of the American Society for Information Science, 32, 16-22.

White, H. (2003a). Pathfinder networks and author co-citation analysis: A remapping of paradigmatic information scientists. Journal of the American Society for Information Science and Technology, 54 (5), 423-434.

White, H. (2003b). Author Co-citation analysis and Pearson's R. Journal of the American Society for Information Science and Technology, 54 (13), 1250-1259.

Whiteoak, J. (1996). Corporate Governance-Why Local Government Should Manage its Own Agenda". Public Money & Management, 16 (2), 23-29.

Zitt, M. & Bassecoulard, E. (1994) Development of a method for detection and trend analysis of research fronts built by lexical or co-citation analysis. Scientometrics, 30 (1), 333-351.

Referencias

Aucoin, P. (1990). Administrative Reform in Public Management Paradigms, Principles, Paradoxes, and Pendulums. Governance, 3 (2), 115-137.

Barrett, P. (2000). Balancing Accountability and Efficiency in a More Competitive Public Sector Environment. Australian Journal of Public Administration, 59 (3), 58-71.

Barki, H., Rivard, S. & Talbot, J. (1988). An Information Systems Keyword Classification Scheme. MIS Quarterly, 12 (2), 299-322.

Batista, P. D., Campiteli, M. G. & Konouchi, O. (2006). Is it possible to compare researchers with different scientific interests. Scientometrics, 68 (1), 179-189.

Benz, M. & Frey, B. S. (2007). Corporate Governance: What Can We Learn From Public Governance? Academy of Management Review, vol. 32 (1), pp. 92-104.

Bordons, M. y Zulueta, M. (1999) Evaluación de la actividad científica a través de indicadores bibliométricos. Revista Española de Cardiología, 52 (10), 1-10.

Bowman, J. S. & Hajjar, S. G. (1978). The Literature of American Public Administration: Its Contents and Contributors. Public Administration Review, 38 (2), 156-165.

Bozec, R., Zéghal, D. & Boujenoui, A. (2004) The effect of the reform of Canadian state-owned enterprises on major corporate governance mechanisms. Australian Journal of Public Administration, vol. 63 (2), 79-94.

Braam, R. R., Moed, H. F. & Van Raan, A. F. (1990a). Mapping of Science by combined co-citation and Word Analysis, I, Structural Aspects. Journal of the American Society of Information Science, 42, 233-251.

Braam, R. R., Moed, H. F. & Van Raan, A. F. (1990b). Mapping of Science by combined Cocitation and Word Analysis, II, Dynamical Aspects. Journal of the American Society of Information Science, 42, 252-266.

Cadbury, A. S. (2000). The Corporate Governance Agenda. Corporate Governance, 1 (8), 7-15.

Cadbury, A. S. (1992). Informe de Comité sobre los Aspectos Financieros del Gobierno Corporativo. disponible en: http://www.ecgi.org/codes/documents/cadbury.pdf. [24/11/2010]

Carrizo, S. G. (2004) Hacia un Concepto de Bibliometría. Disponible en: http://www.ucm.es/info/multidoc/publicaciones/journal/pdf/bibliometria-esp.pdf. [18/02/2011]

Casado, E. y Moreno, C. (1997). Técnicas Bibliométricas Aplicadas a los Estudios de Usuarios. Revista General de Información y Documentación, 7 (2), 41-68.

Culnan, M., O'Reilly, C. & Chatman, J. (1990). Intellectual structure of research in organizational behavior, 1972-1984: A co-citation analysis. Journal of the American Society for Information Science, 41 (6), 453-458.

Cleary, R. (2000). The Public Administration Doctoral Dissertation Reexamined: An Evaluation of the Dissertation of 1998. Public Administration Review, 60 (5), 446-455.

Donuhuse, J. (1972). A Bibliometric Analysis of Certain Information Science Literature. Journal of the American Society for Information Science, Sep-Oct, 313-317.

Durisin, B. & Puzone. F. (2009). Maturation of Corporate Governance Research, 1993-2007: An Assessment. Corporate Governance: An International Review, 17, (3), 266-291.

Durisin, B., Calabretta, G. & Parmeggiani, V. (2010). The Intellectual Structure of Product Innovation Research: A Bibliometric Study of the Journal of Product Innovation Management, 1984-2004. Journal of Product Innovation Management, 27, 437-451.

Egghe, L. & Rousseau, R. (2002). Co-citation, bibliographic coupling and a characterization of lattice citation networks. Scientometrics, 55 (3), 349-361.

Fieldman, M. & Khademian, A. (2007). The Role of Public Management in Inclusion: Creating Communities of Participation. Governance: An International Journal of Policy, Administration and Institution, 20 (2), 305-324.

Franceschet, M. (2009). A Cluster Analysis of Scholar and Journal Bibliometric Indicators. Journal of the American Society for Information Science and Technology, 60 (10), 1950-1964.

Frey, B. S. & Benz, M. (2005). Can Private Learn From Public Governance? The Economic Journal, 115, (Noviembre), F377-F396.

Garand, J. C. (1990). An Alternative Interpretation of Recent Polticial Science Journal Evaluations. PS: Political Science and Politics, 23 (3), 448-451.

Gay, K. (2001). A Boardroom Revolution: The impact of the Cadbury nexus on the work of non-executive directors of FTSE 350 companies. Corporate Governance, 9 (3), 152-164.

Gordon, M. D. (1982). Citation Ranking versus Subjective Evaluation in the Determination of Journal Hierachies in the Social Sciences. Journal of the American Society for Information Science, 33 (1), 55-57.

Guo, L. (2008). Perspective: An analysis of 22 years of research. Journal of Product Innovation Management, 25, 249-60.

Hepworth, N. (1994). Principles of Corporate Governance and the Public Services. London: CIPFA.

Hood, C. (1991). A Public Management for all Seasons? Public Administration, 69 (1), 3-19.

Howard, C & Seth-Purdie, R. (2005). Governance Issues for Public Sector Boards. Australian Journal of Public Administration, 64, (3), 56-68.

Hodges, R., Wright, M. & Keasey, K. (1996). Corporate Governance in the Public Services: Concepts and Issues. Public Money and Management, 16, (2), 7-13.

JCR. (2009). Journal Citation Report. Philadelphia: Institut for Scientific Information. http://www.accesowok.fecyt.es/. [24/10/2010].

Kellough, J. & Pittes, D. (2005). Who Contributes to Public administration Review? Examining the charactristics of Authors Who Submit Manuscripts to the Journal. Public administration Review, 65 (1), 3-7.

Kirkbride, J. & Letza, S. (2003). Corporate Governance and Gatekeeper Liability: the lessons from public authorities. Corporate Governance, 11 (3), 262-271.

Kumar, S. & Naqvi, S. (2010). Research output in the field of natural sciences: A bibliometric case study of Jamia Millia Islamia University, New Delhi. International Federation of Library Associations and Institutions, 34 (4), 317-324.

Lan, Z. & Anders, K. K. (2000). A Paradigmatic View of Contemporary Public Administration Research: An Empirical Test. Administration and Society, 32 (2), 138-165.

Legge, J. S. Jr. & Devore, J. (1987). Measuring Productivity in U.S. Public Administration and public Affair Programs 1981-1985. Administration and Society, 19 (2), 147-156.

Lin, J. W. & Hwang, M. I. (2010). Audit Quality, Corporate Governance, and Earnings Management: A Meta-Analysis. International Journal of Auditing, 14, 57-77.

Mordelet, P. (2009). The impact of globalisation on hospital management: Corporate governance rules in both public and private nonprofit hospitals. Journal of Management & Marketing in Healthcare, 2 (1), 7-14.

McCain, K. W. (1990). Mapping authors in intellectual space: A technical overview. Journal of the American Society for Information Science, 41 (6), 433-443.

McNamee, M. J. & Fleming, S. (2007). Ethics Audits and Corporate Governance: The Case of Public Sector Sports Organizations. Journal of Business Ethics, 73, 425-437.

McNamee, M. J. & Fleming, S. (2005). The Ethics of Corporate Governance in Public Sector Organizations. Public Management Review, vol. 7 (1), 136-144.

Natera, A. (2004). La Noción de la Gobernanza como Gestión Pública Participativa y Reticular. Política y Gestión, Disponible en: http://e-archivo.uc3m.es/bitstream/10016/590/1/cpa040202.pdf. [17/03/2011].

Nerur, S. P., Rasheed, A. A. & Natarajan, V. (2008). The intellectual structure of the strategic management field. Strategic Management Journal, 29, 319-36.

Organización para la Cooperación y el Desarrollo Económico. (OCDE) (1999). Principios del Gobierno Corporativo. Disponible en: http://www.ecgi.org/codes/documents/principles_sp.pdf. [07/04/2011].

Page, A. L. & Schirr, G. R. (2008). Growth and development of a body of knowledge: 16 years of new product development research. Journal of Product Innovation Management, 25, 233-248.

Podsakoff, P., MacKenzie, S., Podsakoff, N. & Bachrach, D. (2008). Scholarly Influence in the Field of Management: A Bibliometric Analysis of the Determinants of University and Author Impact in the Management Literature in the Past Quarter Century. Journal of Management, 34 (4), 641-720.

Plümber, T. y Radaelli, C. M. (2004). Publish or perish: Publications and Citations of Italian Political Scientists in International Political Socience Jornals, 1990-2002. Journal of European Public Policy, 11 (6), 1112-1127.

Ramos, A. R. & Ruiz, J. (2004). Changes in the intellectual structure of strategic management research: A bibliometric study of the Strategic Management Journal, 1980-2000. Strategic Management Journal, 25 (10), 981-1004.

Rodríguez, M., Alcaide, L. & López, A. (2010) Trends of e-Government Research Contextualization and Research Opportunities. The International Journal of Digital Accounting Research, 10 (4), 87-111.

Ryan, C. & Ng, W. (2000). Public Sector Corporate Governance Disclosures: An examination of annual reporting practices in Queensland. Australian Journal of Public Administration, 59 (2),11-23.

Sánchez, J. P. & García, E. (2007a). Ownership Structure, Discretionary Accruals and the Informativeness of Earnings. Corporate Governance, 15 (4), 677-691.

Sánchez, J. P. & García, E. (2007b). A Meta-Analytic Vision of the Effect of Ownership Structure on Firm Performance. Corporate Governance, 15 (5), 879-893.

Small, H. (1973). Co-citation in the scientific literature: a measure of the relationship between two documents. Journal of the American Society for Information Science 24, 265-269.

Small, H. (1998). A General Framework For Creating Large-Scale Maps of Science in Two or Three Dimensions the Sciviz System. Scientometrics, 41, (1-2), 125-133.

Tahai-A. & Meyer, MJ. (1999). A revealed preference study of management journals direct influences. Strategic Management Journal, 20 (3), 279-296.

Torres, L. & Piña, V. (2004). Reshaping Public Administration: The Spanish Experience Compared to the UK. Public Administration, 82 (2), 445-464.

Umut-Al,, Sahiner, M. & Tonta, Y. (2006). Arts and Humanities Literature: Bibliometric Characteristics of Contributions by Turkish Authors. Journal of the American Society for Information Science and Technology, 57 (8), 1011-1022.

Vocino, T. & Elliott, H. Robert (1982). Journal Prestige in Public Administration: A Research Note. Administration and Society, 14 (1), 5-14.

Vinten, G. (2002). Public Sector Corporate Governance-the Turnbull Report. Credit Control, 23 (1), 27-30.

Wang, Q., Wong, T. & Xia, L. (2008). State ownership, the institutional environment, and auditor choice: Evidence from China. Journal of Accounting and Economics, 46, 112-134.

White, H. D. & McCain, K. W. (1998). Visualizing a discipline: An author co-citation analysis of information science, 1972-1995. Journal of the American Society for Information Science, 49 (4), 327-355.

White, H. D. (1981). Cocited author retrieval online: An experiment with the social indicators literature. Journal of the American Society for Information Science, 32, 16-22.

White, H. (2003a). Pathfinder networks and author co-citation analysis: A remapping of paradigmatic information scientists. Journal of the American Society for Information Science and Technology, 54 (5), 423-434.

White, H. (2003b). Author Co-citation analysis and Pearson's R. Journal of the American Society for Information Science and Technology, 54 (13), 1250-1259.

Whiteoak, J. (1996). Corporate Governance-Why Local Government Should Manage its Own Agenda". Public Money & Management, 16 (2), 23-29.

Zitt, M. & Bassecoulard, E. (1994) Development of a method for detection and trend analysis of research fronts built by lexical or co-citation analysis. Scientometrics, 30 (1), 333-351.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. Julián David Cortés-Sánchez. (2020). A bibliometric outlook of the most cited documents in business, management and accounting in Ibero-America. European Research on Management and Business Economics, 26(1), p.1. https://doi.org/10.1016/j.iedeen.2019.12.003.

2. Genny Torcoroma Navarro Claro, Gloria Naranjo Africano. (2023). Cultura de calidad: revisión sistemática de literatura. Revista Venezolana de Gerencia, 28(Especial 10), p.1351. https://doi.org/10.52080/rvgluz.28.e10.29.

3. Javier Andrades, Domingo Martinez-Martinez, Manuel Larrán Jorge. (2021). Corporate governance disclosures by Spanish universities: how different variables can affect the level of such disclosures?. Meditari Accountancy Research, 29(1), p.86. https://doi.org/10.1108/MEDAR-02-2020-0766.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2014 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: