Publicado

Una aproximación holística a la determinación y gestión de precios en las compañías hoteleras

A Holistic Approach To Determining And Managing Rates In The Hotel Sector

Uma Aproximação Holística À Determinação E Gestão De Preços Nas Companhias Hoteleiras

DOI:

https://doi.org/10.15446/innovar.v24n51.41238Palabras clave:

Gestión de precios hoteleros, Sistemas Yield Management, valoración calidadprecio y Uniform System of Account for the Lodging Industry (USALI) (es)Managing hotel rates, yield management systems, quality cost analysis and Uniform System of Account for the Lodging Industry (USALI) (en)

gestão de preços hoteleiros, Sistemas Yield Manage ment, avaliação qualidade-preço e Uniform System of Account for the Lodging Industry (USALI) (pt)

En este trabajo se propone un doble objetivo: por una parte, identificar los factores que intervienen en la determinación de las tarifas hoteleras y, por otra, analizar los procedimientos utilizados para la gestión de los mismos. Para ello, se realiza un estudio de caso longitudinal en un establecimiento hotelero perteneciente a una prestigiosa cadena española con fuerte presencia a nivel internacional.

Como resultado, los autores han identificado que los principales factores que influyen en las decisiones de precio en la empresa hotelera son el nivel de demanda, las percepciones de los clientes y las actuaciones de la competencia. El escaso coste marginal del servicio de alojamiento origina que el coste, ante niveles de demanda considerados normales, no incida de forma significativa, aunque pasa a ser un factor clave en la política de descuentos cuando la demanda se encuentra en recesión. En cuanto a los procedimientos de gestión empleados, se destacan los cuestionarios de calidad, los procesos de negociación con las cuentas claves y los sistemas Yield Management, cuyas potencialidades y limitaciones han sido descritas en el trabajo.

This article has two objectives: first, to identify the factors affecting hotel rates and second, to analyze the procedures that are followed to set them. A longitudinal study was carried out in a hotel owned by a prestigious Spanish hotel chain with major international operations.

The authors were able to identify that the principal factors influencing the company's price decisions are demand levels, client perceptions and actions taken by the competition. The low margins associated with the provision of lodging mean that in conditions of normal demand cost does not play a significant part. When demand falls, however, it does come to play a significant role in determing discount policy. In terms of the management procedures used, of particular importance are service quality surveys, negotiation with key accounts and yield management systems whose potential and limitations are described in the article.

Neste trabalho, propõe-se um duplo objetivo: por um lado, identificar os fatores que intervêm na determinação das tarifas hoteleiras; por outro, analisar os procedimentos utilizados para a gestão destes. Para isso, realiza-se um estudo de caso longitudinal em um estabelecimento hoteleiro pertencente a uma prestigiosa rede espanhola com forte presença internacional.

Como resultado, os autores identificaram que os principais fatores que influenciam nas decisões de preço na empresa hoteleira são o nível de procura, as percepções dos clientes e as atuações da concorrência. O escasso custo marginal do serviço de alojamento origina que o custo, ante níveis de procura considerados normais, não incida de forma significativa, embora passe a ser um fator-chave na política de descontos quando a procura se encontra em recessão. Quanto aos procedimentos de gestão empregados, destacam-se os questionários de qualidade, os processos de negociação com as contas-chave e os sistemas Yield Management, cujas potencialidades e limitações são descritas no trabalho.

Una aproximación holística a la determinación y gestión de precios en las compañías hoteleras

A Holistic Approach To Determining And Managing Rates In The Hotel Sector

Uma Aproximação Holística À Determinação E Gestão De Preços Nas Companhias Hoteleiras

Une Approche Holistique De La Détermination Et De La Gestion Des Prix Dans Les Compagnies Hôtelières

Rosario del Carmen Martín SamperI, José Moreno RojasII

IEconomista, Doctora, Profesora Colaboradora de la Universidad de Sevilla, Facultad de Turismo y Finanzas. Correo electrónico: rmartin@us.es

IIEconomista, Doctor, Catedrático de E. U. Universidad de Sevilla, Facultad de Turismo Y Finanzas. Correo electrónico: jrojas@us.es

Recibido: enero de 2010 Aprobado: noviembre de 2012

Resumen:

En este trabajo se propone un doble objetivo: por una parte, identificar los factores que intervienen en la determinación de las tarifas hoteleras y, por otra, analizar los procedimientos utilizados para la gestión de los mismos. Para ello, se realiza un estudio de caso longitudinal en un establecimiento hotelero perteneciente a una prestigiosa cadena española con fuerte presencia a nivel internacional.

Como resultado, los autores han identificado que los principales factores que influyen en las decisiones de precio en la empresa hotelera son el nivel de demanda, las percepciones de los clientes y las actuaciones de la competencia. El escaso coste marginal del servicio de alojamiento origina que el coste, ante niveles de demanda considerados normales, no incida de forma significativa, aunque pasa a ser un factor clave en la política de descuentos cuando la demanda se encuentra en recesión. En cuanto a los procedimientos de gestión empleados, se destacan los cuestionarios de calidad, los procesos de negociación con las cuentas claves y los sistemas Yield Management, cuyas potencialidades y limitaciones han sido descritas en el trabajo.

Palabras clave: Gestión de precios hoteleros, Sistemas Yield Management, valoración calidadprecio y Uniform System of Account for the Lodging Industry (USALI).

Abstract:

This article has two objectives: first, to identify the factors affecting hotel rates and second, to analyze the procedures that are followed to set them. A longitudinal study was carried out in a hotel owned by a prestigious Spanish hotel chain with major international operations.

The authors were able to identify that the principal factors influencing the company's price decisions are demand levels, client perceptions and actions taken by the competition. The low margins associated with the provision of lodging mean that in conditions of normal demand cost does not play a significant part. When demand falls, however, it does come to play a significant role in determing discount policy. In terms of the management procedures used, of particular importance are service quality surveys, negotiation with key accounts and yield management systems whose potential and limitations are described in the article.

Key words: Managing hotel rates, yield management systems, quality cost analysis and Uniform System of Account for the Lodging Industry (USALI).

Resumo:

Neste trabalho, propõe-se um duplo objetivo: por um lado, identificar os fatores que intervêm na determinação das tarifas hoteleiras; por outro, analisar os procedimentos utilizados para a gestão destes. Para isso, realiza-se um estudo de caso longitudinal em um estabelecimento hoteleiro pertencente a uma prestigiosa rede espanhola com forte presença internacional.

Como resultado, os autores identificaram que os principais fatores que influenciam nas decisões de preço na empresa hoteleira são o nível de procura, as percepções dos clientes e as atuações da concorrência. O escasso custo marginal do serviço de alojamento origina que o custo, ante níveis de procura considerados normais, não incida de forma significativa, embora passe a ser um fator-chave na política de descontos quando a procura se encontra em recessão. Quanto aos procedimentos de gestão empregados, destacam-se os questionários de qualidade, os processos de negociação com as contas-chave e os sistemas Yield Management, cujas potencialidades e limitações são descritas no trabalho.

Palavras-Chave: gestão de preços hoteleiros, Sistemas Yield Manage ment, avaliação qualidade-preço e Uniform System of Account for the Lodging Industry (USALI).

Résumé:

Ce travail se propose un double objectif. D'une part, identifier les facteurs qui interviennent dans la détermination des tarifs hôteliers et, d'autre part, analyser les procédures utilisées pour leur gestion. Pour cela, a été effectuée une étude de cas longitudinale d'un établissement hôtelier appartenant à une chaîne prestigieuse espagnole avec une forte présence au niveau international.

Comme résultat, les auteurs ont identifié que les principaux facteurs qui influent sur les décisions de prix de l'entreprise hôtelière sont le niveau de la demande, les perceptions des clients et les effets de la concurrence. Le faible coût marginal du service d'hébergement fait que le coût, devant des niveaux de demande considérés comme normaux n'intervient pas de manière significative bien qu'il soit un facteur-clé dans la politique de réduction quand la demande est en période de récession. Quant aux procédures de gestion employées, se détachent les questionnaires de qualité, les processus de négociation avec les comptes-clés et les systèmes Yield Management, dont les potentialités et les limites ont été décrites dans ce travail.

Mots-clés: gestion de prix hôteliers, systèmes Yield Management, évaluation qualité-prix et Uniform System of Account for the Lodging Industry (USALI).

Introducción

Tradicionalmente, el precio se ha considerado como la relación formal existente entre la cantidad de dinero o de bienes o servicios recibidos por el vendedor como contrapartida a los bienes o servicios recibidos por el comprador (Monroe, 1993; Díez de Castro, 1996; Martín, 2000). No obstante, la noción de precio es mucho más amplia y excede la simple conjunción de factores puramente objetivos y cuantitativos.

En la actualidad el precio ha de considerarse como una representación del valor aunque éste sea subjetivo y difícil de medir por la empresa (Monroe, 1993; Zeithaml & Bitner, 1996; Lewis & Shoemaker, 1997). Será aquel valor que permita el equilibrio entre el sacrificio de pagar y la satisfacción proporcionada por el bien o servicio obtenido a cambio (Knowles, 1998; Berry & Yaday, 1997).

Como afirma Duque (2005) en la literatura sobre la medición de la calidad se encuentran tres constructos para evaluar la calidad de servicio: calidad, satisfacción y valor. Mientras que los dos primeros han sido analizados en la literatura, el tercero es el concepto con menor grado de estudio y al que dedicamos parte de este trabajo.

En este sentido se ha de considerar el doble papel desempeñado por el precio: por un lado, como medida del valor para el consumidor (Yu, 1999) y, por otro, como instrumento del comprador por medio del cual inferir la calidad del producto o servicio objeto de intercambio.

A pesar de que en las empresas se están continuamente adoptando decisiones de precios, en opinión de los autores no se ha prestado a este asunto la atención debida, ni en el ámbito profesional ni en el académico. Estudios como los de Ripoll y Montagud (1991) (citado en Ripoll y Balada, 1992) y Ripoll (1992) han puesto de manifiesto la escasa importancia dada al estudio del precio en contabilidad de gestión.

La influencia del modelo clásico o marginalista, basado en la hipótesis de competencia perfecta y en la formación de un precio de equilibrio a través de la oferta y la demanda, constituye uno de los motivos de esta falta de atención (Monroe, 1993; Díez de Castro, 1996; Mallo y Merlo, 1996). Además, y como causas históricas propias del sector turístico en España, se pueden destacar las siguientes (Bote, 1993; Vogeler y Hernández, 1995): (a) la política intervencionista del gobierno desde los años sesenta hasta 1974, año en el que se produjo un liberalización de los precios; (b) la buena aceptación de los precios hoteleros por parte de los turistas internacionales, hecho propiciado por la debilidad de la peseta frente a las divisas de los principales países emisores de turistas, y (c) las enormes presiones sobre el sector hotelero por parte de los Tour-Operadores que imponían precios a la baja restringiendo la libertad de los empresarios hoteleros a la hora de establecer sus tarifas.

No obstante, factores tales como: la liberalización de los precios, la promulgación de regulación referente al libre comercio entre muchos países, la gran segmentación de la demanda, la fuerte concentración e internacionalización de la empresa turística y, de manera especial, la circulación de la moneda única, han dado lugar a un reconocimiento amplio y explícito de la importancia del precio en el posicionamiento y rentabilidad de las empresas.

El precio constituye un instrumento de estímulo de la demanda, una variable fundamental para el posicionamiento de los productos y servicios, así como un factor determinante de la rentabilidad de la empresa a largo plazo (Lambin, 1995; Witt & Moutinho, 1995; Kotler, 2000). La elección por parte de la empresa de una determinada estrategia de precio implica el respeto a dos tipos de coherencia: la interna y la externa (Lambin y Peeters, 1981; Lambin, 1995). La primera hace referencia a la determinación del precio teniendo en cuenta restricciones de costes y rentabilidad, y la externa a la fijación de precios en función de la capacidad de compra del mercado y de los precios de los productos competitivos (De Velasco, 1993; Martín, 1997).

En las decisiones sobre precios, además de factores contextuales tales como la estabilidad política, social, económica o ambiental a los que el sector turístico es especialmente vulnerable, se han de diferenciar factores internos y externos que pueden afectar a la determinación de precios. Este análisis resulta necesario si se persigue el respeto a las denominadas coherencia interna y externa. De entre los factores internos se pueden destacar los objetivos de la empresa y los costes. Con respecto a los factores externos, no existe consenso en su enumeración. Así, autores tales como Musa y Sanchís (1993), Díez de Castro (1996) y Dorado (1996) señalan entre dichos factores la demanda, la percepción del comprador, la estructura competitiva del mercado, las actuaciones de la competencia, los distribuidores y las restricciones de tipo legal. Otros autores, como Seaton & Bennett (1996) destacan tres factores fundamentales: los costes, la competencia y el consumidor.

Con objeto de hacer frente a las nuevas presiones del entorno, la mayoría de los gestores se han centrado en los costes y en los objetivos de beneficio a la hora de determinar los precios para sus productos o servicios, proporcionando de esta manera coherencia interna a la empresa. Ello ha provocado la falta de atención hacia los elementos generadores de coherencia externa.

Se pueden distinguir dos tipos de estrategias en función de los factores tenidos en cuenta en las decisiones sobre precios: estrategias reactivas y proactivas. Las primeras se centran en los factores internos (costes y objetivos de beneficio), proporcionando -por lo tanto- coherencia interna, aunque carecen de la externa ya que únicamente suelen tener en cuenta las decisiones de la competencia en sus políticas de precios. Por el contrario, las estrategias proac tivas se basan además en las consideraciones de la demanda sobre los precios, es decir, en la manera en que los consumidores construyen sus percepciones de valor. Las empresas de este segundo grupo están más preparadas para competir con éxito en el mercado, pueden anticiparse y responder a las acciones de los competidores con mayores garantías. Se trata, por tanto, de empresas que gozan tanto de coherencia interna como de coherencia externa (Ross, 1984; Monroe, 1993; Rutherford, 1995).

Resulta, pues, fundamental la consideración de todos los factores que pueden de alguna forma interactuar a la hora de establecer una correcta política de precios. Así, las consideraciones de la demanda pueden proporcionar un precio máximo, en función de las percepciones de valor de los consumidores (Dorado, 1996). En el otro extremo, los costes variables podrían constituir un referente de precio mínimo, bajo circunstancias muy concretas y en el corto plazo.

La diferencia entre el valor percibido por los huéspedes o precio máximo y el coste variable o precio mínimo constituyen los extremos de un continuo a lo largo del cual se podría establecer el precio del producto o servicio (Knowles, 1998,).

No obstante lo expuesto, el nivel de determinación de precios podrá verse reducido debido a la influencia de factores diversos, tales como presiones de los competidores, poder de negociación frente a los distribuidores, restricciones legales existentes o incluso a los propios objetivos de la empresa. Como sostienen Seaton & Bennet (1996, p. 139): "... la demanda determina el techo, los costes el suelo y la competencia el nivel donde comenzará el precio actual".

Además, es necesario resaltar que la política y estrategia de precios en el sector hotelero tienen una importancia especial respecto a otras actividades empresariales debido a algunas de las características específicas de la empresa hotelera, como son la gran vulnerabilidad a los factores contextuales, la estacionalidad, la imposibilidad de almacenamiento y bajo coste marginal del servicio.

Por todo ello, con la realización de este trabajo los autores se proponen: por un lado, identificar cuáles son las variables o factores que deben considerarse para adoptar decisiones de precios en la empresa hotelera y, por otro, analizar las herramientas utilizadas por parte de las empresas hoteleras para obtener información sobre las variables, que influyen en las decisiones de precios, y para llevar a cabo la gestión de las mismas.

El trabajo se articula de la siguiente manera: tras esta introducción donde se ha delimitado el objeto de estudio y se han destacado los antecedentes y aspectos conceptuales necesarios, se dedica el segundo epígrafe a explicar el desarrollo de la parte empírica del trabajo. En dicho epígrafe los autores comienzan exponiendo las razones por las que consideran el estudio de caso como la estrategia de investigación más adecuada para los objetivos propuestos. A continuación, se expone concisamente la descripción y contextualización del hotel, así como las razones por las que ha sido seleccionado para desarrollar el estudio. Posteriormente, se hace mención a las fuentes de datos primarias y secundarias utilizadas y se analizan de forma más detallada los principales resultados obtenidos acerca de las variables o factores que intervienen en la determinación de las tarifas hoteleras, así como de los procedimientos y herramientas utilizadas para obtener la información necesaria encaminada a la gestión de precios. Finalmente, en el tercer apartado, se exponen las principales conclusiones y consideraciones finales sobre el trabajo realizado.

Aspectos Metodológicos

Una vez conocida la importancia del precio y los factores determinantes del mismo, el objetivo del trabajo de investigación es identificar qué factores son considerados para la determinación de precios en una empresa hotelera y conocer cuáles son los procedimientos y herramientas utilizados para llevar a cabo la gestión de los mismos. Teniendo en cuenta: (1) el objeto de estudio que se sitúa en un entorno complejo y requiere una visión holística, (2) el escaso control sobre los acontecimientos por parte de los autores de la investigación, (3) el tipo de preguntas que se deben formular para alcanzar el objetivo y (4) las técnicas de recopilación de datos a emplear, el estudio de caso se presenta como la estrategia de investigación más adecuada (Yin, 1994). Concretamente, se trata de un caso exploratorio puesto que no existe un marco bien definido sobre tal cuestión, así como descriptivo y explicativo, pues se pretende saber cómo se determinan los precios en la organización seleccionada y por qué se llevan a cabo determinados procedimientos y acciones (Yin, 1989 y 1994; Scapens, 1990; Bonache, 1998).

Historia y contexto

El estudio de caso se ha realizado en un hotel al que los autores denominan Hotel Sevilla (HS, en adelante). HS pertenece a una gran cadena hotelera posicionada entre las tres primeras cadenas europeas y entre las 10 primeras en el ranking mundial. Dicha cadena ha seguido a lo largo de los años un proceso de expansión1 que le ha llevado en la actualidad a explotar más de 350 hoteles ubicados en 30 países. Cuenta con cuatro marcas: gran ciudad, vacacional, urbano y resort, que responden a los principales segmentos del mercado al que se dirigen, contando con establecimientos vacacionales y urbanos, desde 3 a 5 estrellas o gran lujo.

HS es un hotel urbano de categoría superior (4 estrellas). Posee 437 habitaciones y alrededor de 230 empleados como media mensual. Es explotado en régimen de mana gement. Opera bajo una de las marcas más antiguas de la compañía que va dirigida a dar un servicio exclusivo a dos grandes segmentos de mercado: el segmento de negocio y el de ocio, cuya distribución aproximada de clientes alojados durante el periodo analizado fue del 58 y 42 por ciento respectivamente. El 70% de los huéspedes son de procedencia española; el 3,5%, de Japón; el 3%, de EEUU y, el resto, de países europeos, destacando Italia, Alemania, Francia y Reino Unido. La gestión del hotel abarca cuatro grandes áreas: Comercial, Alojamiento, Alimentos-Bebidas y Administración. Se observa cierta descentralización de responsabilidades de estas cuatro áreas existiendo múltiples departamentos con un responsable o jefe al frente.

La elección de HS no fue casual. En la terminología de Yin (1994) podría considerarse un caso seleccionado atendiendo a un propósito revelador, debido a los siguientes motivos:

- Por su pertenencia a una gran cadena hotelera líder en España y a nivel internacional, lo que hace que constituya un punto de referencia de muchos profesionales de la hotelería.

- Por haber implantado sistemas de calidad, siendo el primer hotel de España en conseguir la certificación de la Asociación Española de Normalización y Certificación (AENOR), según la norma ISO 9002, y habiendo obtenido posteriormente la certificación otorgada por el Instituto de Calidad de Turismo de España "Q de Calidad".

- Por su experiencia en la utilización del Uniform System of Accounts for the Lodging Industry (USALI), y

- Por otras razones de índole diversa, como: el interés en el estudio a realizar de la persona de contacto, director de formación de la cadena hotelera, la actitud de colaboración mostrada por el director del hotel y su equipo, y la cercanía del establecimiento.

La cultura de HS está imbuida por una serie de valores, entre los que destacan la calidad en el servicio, la motivación y la recompensa al desempeño. Prueba de ello es la implementación de sistemas de calidad en la empresa, el sistema contable utilizado (USALI) -basado en un modelo de asignación de costes directos que expondremos más adelante- y la existencia de un sistema de retribución variable en función de los objetivos cualitativos y cuantitativos asignados a cada uno de los responsables de las distintas áreas del hotel.

Técnicas de recogida de datos

El estudio de caso como estrategia de investigación permite consultar diversas fuentes de información de carácter primario y secundario. La información primaria ha sido obtenida a través de:

- Entrevistas semi-dirigidas y abiertas, cuyo objetivo perseguido ha sido conocer sobre quién o quiénes recae la responsabilidad de las decisiones de precio, cuáles son los factores que se tienen en cuenta para determinar las tarifas y los sistemas y herramientas utilizadas para gestionar dichos factores Las personas entrevistadas han sido el director gerente, jefe de contabilidad, jefe comercial, responsable de calidad y responsables de los departamentos operativos, en especial del servicio de alojamiento.

- Observación no participativa, a través de la cual se ha podido conocer cómo son los flujos de comunicación y las relaciones entre los miembros de la empresa, así como contrastar parte de la información que fue recabada en las entrevistas.

- Solicitud y análisis de documentación, entre la que se destaca: 1) manual y encuestas de calidad, 2) planes de negocio del hotel, 3) estados analíticos de explotación previsionales y reales del hotel en base al USALI, así como las estadísticas e indicadores que suministra, (4) ranking a nivel corporativo para conocer la posición del hotel analizado, respecto al resto de los hoteles urbanos de la cadena, (5) sistemas de retribución y (6) manual de funcionamiento de Yield Management.

Por otra parte, la información secundaria empleada tiene procedencia diversa -prensa diaria, prensa especializada, bases de datos informáticas, informes, etc.- y se refiere a la empresa en general y a su actividad en particular.

Resultados del Caso

Una vez obtenida la información se procedió a seleccionar aquella considerada relevante para el propósito de estudio, se analizó intentando identificar en todo momento realidades múltiples, lo cual llevó a solicitar nueva información, recurriendo a la réplica y a la triangulación de datos para validar los resultados.

Factores considerados en la determinación de precios en HS

Las decisiones de precios en el hotel son muy frecuentes por los cambios a los que se ve sometido el sector y por la cantidad de productos y servicios que se ofertan; sin embargo, el esfuerzo principal se enfoca en la determinación de tarifas de habitaciones por dos motivos: 1) por ser la principal fuente de ingreso -el 60% aproximadamente de los ingresos totales- y (2) por el efecto arrastre del servicio de alojamiento hacia otros servicios del hotel.

En resumen, los factores principales destacados por el director general de HS y por el jefe comercial para la determinación de las tarifas de las habitaciones se pueden dividir en dos:

- Factores controlables. Son aquellos que la empresa puede modificar. Para el servicio de habitaciones, los principales factores controlables son las percepciones de cada segmento de clientes y los objetivos empresariales, orientados en HS a maximizar los resultados mediante ocupación y precio. El coste, ante un comportamiento habitual de la demanda, no suele tener excesiva importancia, como se expondrá posteriormente.

- Factores no controlables. Son aquellos sobre los que la empresa no tiene influencia alguna. Dentro de estos factores, se encuentra la situación del mercado y del entorno que condicionan la demanda existente y las actuaciones de la competencia en materia de precios.

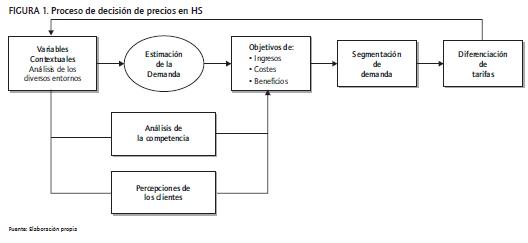

El proceso general para tomar decisiones de precio llevado a cabo en HS constituye básicamente un ciclo donde debe contrastarse información sobre los factores que intervienen en dicho proceso (ver figura 1).

En primer lugar, se obtiene información sobre determinados aspectos contextuales relacionados con el entorno socio-político y económico de los países emisores, así como del país receptor que condiciona las previsiones de demanda. Posteriormente, teniendo en cuenta la demanda estimada, se establecen los objetivos de ingresos y se realiza un análisis de costes, en función de los cuales se fijan los objetivos de beneficio para cada uno de los responsables de los distintos departamentos y del director de HS, utilizando el USALI como herramienta contable que suministra dicha información. Paralelamente, debe analizarse la situación de la competencia, identificando sus actuaciones en materia de precios y composición de la oferta, ya que puede restringir la libertad de acción de la empresa en las decisiones de precios. También de manera simultánea, se analizan mediante una serie de herramientas las opiniones de los clientes sobre la composición de la oferta y los precios establecidos.

Sistemas, herramientas y técnicas utilizadas en HS para gestionar los distintos factores determinantes del precio.

Como se acaba de señalar, la determinación del precio implica el análisis no sólo de factores internos sino de una serie de factores externos, que prevalecen en la actualidad sobre los primeros, entre los que destacan las percepciones de los clientes y las actuaciones de los competidores. La gestión de los factores determinantes del precio se lleva a cabo mediante la utilización de determinados sistemas, herramientas y técnicas que el contable de gestión debe conocer para poder suministrar a la dirección de la información necesaria, para adoptar las decisiones de precio, los cuales se comentan a continuación:

Análisis de la competencia

Las acciones de los competidores en materia de precios es uno de los aspectos más considerados por la dirección para la fijación de precios debido, fundamentalmente, a la estructura competitiva existente en el mercado. A este respecto, hay que destacar que en la ciudad donde HS se ubica existían siete hoteles considerados competidores con características y posicionamiento en el mercado similares. Las principales variables consideradas para identificar a la competencia son la imagen de marca, segmentos del mercado a los que se dirigen y categoría del establecimiento. De los siete hoteles, dos pertenecían a la misma cadena por lo que fueron eliminados del estudio de la competencia, debido a que la relación existente entre HS y estos hoteles se considera de estrecha colaboración y, por lo tanto, no competitiva. Esta fuerte concentración restringe la libertad de HS y del resto de los hoteles competidores para determinar el precio. Esto implica que todos los hoteles van a estar permanentemente vigilando las acciones que emprende cada uno de ellos y de manera especial las decisiones de precios.

Como consecuencia de esta estructura competitiva, es usual la celebración de reuniones donde se comparte información, destacando entre ellas la relativa a las tarifas generales a aplicar a cada servicio durante el periodo. No obstante, la fiabilidad de dicha información fue cuestionada por el director y por el jefe comercial de HS, al haber contrastado con otras fuentes -clientes, proveedores...- que los precios de la competencia en algunos segmentos son más bajos de los comunicados, situación -por otra parte- muy habitual en el sector.

Analizando las tarifas oficiales aplicadas en el sector y en la plaza, se pudo observar que las diferencias de precios que aparecen entre los hoteles varían de unos segmentos a otros. En este sentido, HS establece tarifas superiores en el segmento de empresas, inferiores en el segmento de grandes eventos y queda posicionado en una situación media en el resto de los segmentos.

A pesar de que la empresa manifiesta adoptar como estrategia "ofrecer una buena relación calidad-precio", el análisis de los objetivos de ingresos y estrategias para alcanzarlos llevó a pensar que HS sigue la estrategia de precios denominada de selección o descreme del mercado, consistente en captar a los clientes que están dispuestos a asumir las tarifas superiores, en este caso para HS son los segmentos de empresas e individuales y grandes eventos que suponen aproximadamente el 54% de las ventas del hotel, sacrificando aquellos segmentos que no pueden asumir los incrementos de precios propuestos. Esta decisión viene motivada, en primer lugar, por la inversión realizada en el hotel para su reforma y renovación, obteniendo un producto de mayor calidad y, en segundo lugar, por la tendencia y expectativas de un mercado en crecimiento.

Análisis de los objetivos de precio en HS

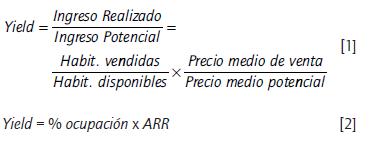

El objetivo de HS es maximizar el beneficio, para lo cual se realiza un análisis de la segmentación de la demanda, considerando la sensibilidad al precio de cada uno de los segmentos, así como el comportamiento de gasto de los diversos grupos de clientes, de manera que se logre potenciar la venta de los segmentos menos sensibles al precio con la idea de maximizar dos indicadores propios del sector: 1) el Average Rate Room o ARR (ingreso medio por habitación vendida) y 2) el Revenue Per Available Room o REVPAR (ingreso medio por habitación disponible).

Los objetivos de ingresos son concretados atendiendo a dos aspectos: 1) porcentaje de ocupación y 2) precio medio. Se intenta, por tanto, vender la mayor capacidad a los segmentos de clientes dispuestos a absorber los incrementos de precios aplicados. Así, en HS se establecen diversos precios para distintos segmentos en función de la temporada y perfil del cliente, alcanzándose un número muy elevado de tarifas difícil de aplicar y de recordar. Dichas tarifas, como se muestra en la Tabla 1, se obtienen aplicando descuentos sobre la tarifa general o potencial (tarifa máxima). Para determinar el porcentaje de descuento se analiza el nivel de ocupación existente en los periodos habituales de demanda de cada segmento, el perfil del cliente, así como su capacidad para generar ingresos al hotel y las actuaciones de los hoteles competidores. En HS se pudo observar hasta un total de 27 tarifas en función de los segmentos de clientes (algunos ejemplos se recogen en la siguiente Tabla).

Se pudo observar cómo HS establece mayores descuentos en los segmentos que solicitan habitaciones en periodos de baja demanda, como es el caso de las tarifas "oferta estrella" (tarifa para empleados y familiares de primer grado con condiciones especiales) y "cheques regalo" (tarifa existente para alojar a clientes de empresas que disfrutan de promociones o regalos), sólo disponibles para fines de semana o periodos de baja ocupación. Otro criterio utilizado para determinar el descuento sobre la tarifa general es la fidelidad o nivel de contratación de empresas con el hotel, así se puede constatar cómo los descuentos aumentan si pasamos de la tarifa corporate a la preferente y a la key account (clientes habituales con los que se contratan servicios y precios estables durante un periodo).

Ante tal cantidad de tarifas, la oferta de una de ellas por parte del personal de reservas es de elección difícil. Para facilitar esta tarea se utiliza el Sistema Yield Management (YM). Este sistema permite realizar pronósticos para ofertar las tarifas más adecuadas en cada momento en función de la ocupación, con el objetivo de maximizar el rendimiento o yield que viene expresado por la siguiente ecuación (Lieberman, 1993; Gatell, 1994; Rutherford, 1995; Dorado, 1996, Yeoman, 1996; Yeoman & Watson, 1997; Noone & Griffin, 1997, Norman & Mayer, 1997; McEvoy, 1997; Volpano, 2002; Felipe, 2002):

Las oscilaciones del nivel de demanda junto con la existencia de varios tipos de segmentos complican la oferta de tarifas, siendo necesario suministrar al sistema información relativa a:

- disponibilidad y precios en vigor de cada tipo de habitación por segmento,

- precio mínimo al que la dirección está dispuesta a vender las habitaciones, que en condiciones extremas y a corto plazo puede establecerse en el coste variable (AECA, 2005) aunque no es habitual en el tipo de hotel que analizamos,

- estadísticas referentes a las reservas efectuadas con fechas de llegada y de salida,

- información relativa a otros ingresos que se obtienen de la habitación (minibar, room service, teléfono, etc.) y

- objetivos de ingresos presupuestados y estrategias establecidas para alcanzarlos.

Así, ante un comportamiento alcista de la demanda, el porcentaje de ocupación será elevado y, entonces, el sistema ofertará las habitaciones con precios de segmentos altos generando un mayor rendimiento o yield. Sin embargo, la decisión no se toma únicamente en base al precio, es necesario también tener en cuenta el número de días que el cliente desea pernoctar y si su estancia incluye o no días de baja demanda.

En palabras del responsable comercial "el YM debe pare cerse a un plan estratégico donde todas las acciones están expresadas en términos de 'si ocurre esto, entonces hacer esto".

Los sistemas YM han recibido fuertes críticas debido a que se considera injusto cargar precios diferentes por habitaciones idénticas, con la única justificación de que el porcentaje de ocupación sea alto o bajo. Los autores están de acuerdo con la opinión de Knowless (1998) cuando establece que es necesario diferenciar los segmentos de mercado, estudiar la sensibilidad al precio de cada segmento y establecer algunas diferencias que justifiquen en determinados casos las diferencias de precios.

Para el director y el responsable de ventas de HS, la aplicación del YM en el hotel se fundamenta en los siguientes principios:

- La demanda puede dividirse en diferentes segmentos de mercado con distinta sensibilidad al precio.

- La capacidad de la oferta del hotel es fija siendo imposible aumentar o disminuir el inventario de habitaciones o booking a corto plazo.

- El producto es perecedero y no se puede almacenar para venderlo en una fecha posterior.

- El coste marginal ocasionado por la venta de una habitación más del total del booking es muy bajo en relación con el precio de venta.

- En hotelería la venta es anticipada, las reservas se realizan con días, semanas, meses e incluso un año de antelación para algunos eventos como congresos.

- La demanda fluctúa y es difícil de predecir.

- El producto hotelero, aunque físicamente es idéntico, comercialmente no lo es y puede venderse a distintos segmentos del mercado, a diferentes precios y bajo diferentes condiciones o políticas de ventas.

Un inconveniente del YM es la dificultad de aplicarlo correctamente, pues como afirman Dorado (1996), Yeoman y Watson (1997) y Knowless (1998) es necesario, por un lado, la formación y entrenamiento no sólo del personal de ventas a todos los niveles sino también de los clientes y, por otro, se requieren modelos de pronóstico adecuados. Entre las técnicas empleadas por el YM se encuentran la programación lineal, modelo de ingreso marginal, modelo de curva-umbral y sistemas expertos. Los modelos de ingreso marginal y curva-umbral parecen los métodos más populares. La programación lineal y los sistemas expertos pueden producir mejores resultados, aunque el tiempo y las fuentes informáticas necesarias para su aplicación han disminuido su atractivo para los gerentes en la toma de decisiones (Kimes, 1989). Estos procesos conjugan el número de habitaciones que deberían ser vendidas a varios precios y a varios segmentos de clientes. En definitiva, el elemento fundamental de un buen sistema de YM es la disponibilidad y calidad de información que el hotel posee sobre reservas históricas y la capacidad de prever otros factores ambientales que afectan a las decisiones de los clientes (Dorado, 1996).

Evaluación de las percepciones de los clientes

Ante la política de precios seguida en HS, cabe preguntarse: ¿aceptan los clientes las tarifas establecidas por el hotel en base al YM?, ¿cuáles son las percepciones de éstos respecto al servicio prestado?

Existen diversas herramientas utilizadas para obtener información acerca de las percepciones y valoración de los huéspedes sobre los productos/servicios del hotel, entre las cuales destacan los cuestionarios de calidad y los procesos de negociación con las denominadas Cuentas Clave2.

Cuestionarios de calidad

El objetivo que persiguen es evaluar el grado de cumplimiento de las expectativas de los clientes. Recogen información sobre la relación calidad-precio y aspectos físicos y de servicio del hotel mediante una serie de preguntas.

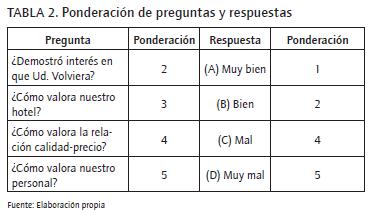

Una vez recogido un número determinado de cuestionarios cumplimentados para un periodo, se analizan y ponderan los resultados. Las preguntas formuladas respecto a aspectos físicos y de servicio tienen una ponderación de "1", exceptuando las que aparecen recogidas en la Tabla 2 con una ponderación mayor, por considerarse más importantes.

Puede observarse que la compañía considera más importantes las cuestiones relacionadas con la valoración del personal y la relación calidad-precio, con una ponderación de 5 y 4 respectivamente.

Independientemente de esta primera ponderación, las respuestas dadas por los clientes también son ponderadas. Como norma se penaliza al hotel con una ponderación mayor cuando la respuesta del cliente indica una mala percepción. Así, en función de la escala posible de respuestas, las ponderaciones determinadas son las mostradas en la siguiente Tabla:

De esta forma, una pregunta que no esté ponderada es valorada en base al cálculo de una media, obtenida multiplicando el número de respuestas de cada apartado (muy bien, bien, mal, muy mal) por su correspondiente índice o ponderación y dividiéndose por el número total de respuestas obtenidas, exceptuando las "no sabe, no contesta" o sin respuesta (SR).

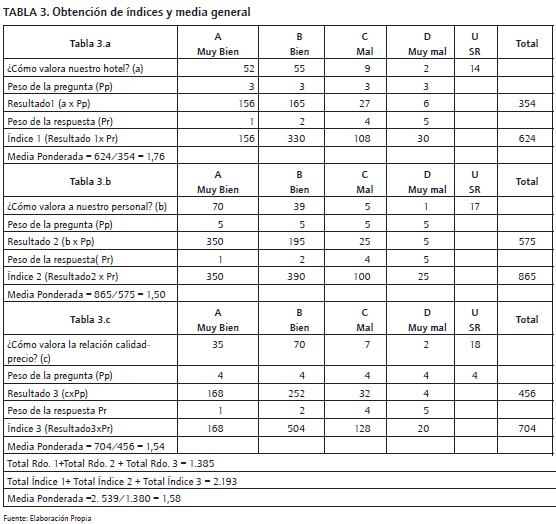

Para valorar las preguntas ponderadas, aquellas que poseen un mayor peso por su importancia en la calidad del servicio y del hotel, se debe ponderar primero la pregunta para después ponderar las respuestas, tal y como se muestra en la Tabla 3 donde se recogen los resultados obtenidos durante el mes de diciembre.

Así, puede observarse cómo la valoración dada por los clientes a la relación calidad-precio alcanzó en dicho mes un valor de 1,54. Este valor fue comparado con los periodos anteriores y con los resultados de hoteles similares pertenecientes a la misma compañía, de manera que estas encuestas constituyen un instrumento de benchmarking interno. El resultado idóneo es el valor de 1, prácticamente inalcanzable, pues significaría que todos los clientes responden a la pregunta "muy bien".

En base a las valoraciones obtenidas, la información se resume calculando tres índices y una media general:

- Índice de aspectos físicos,

- Índice de aspectos de servicio,

- Índice de resultados claves (Se consideran resultados claves los proporcionados por las tres preguntas siguientes: ¿cómo valora nuestro hotel?, ¿cómo valora a nuestro personal? y ¿cómo valora la relación calidad-precio?)

- Media general, que es el resultado de las medias obtenidas sobre aspectos físicos, aspectos de servicio y aspectos claves.

La forma de obtener estos índices y media general es la misma en los cuatro casos. Así, por ejemplo, para los resultados claves alcanzados serían los que aparecen reflejados en la Tabla 4.

El resultado de estas encuestas de calidad constituye una de las herramientas más valiosas, pues permite conocer las percepciones de los huéspedes sobre el producto/servicio y sobre el precio. En este sentido, se observa que, cuando las percepciones sobre la calidad son -por regla general- buenas, el índice de la pregunta sobre la relación calidad-precio también suele serlo, lo cual resulta coherente con lo que algunos autores (Rao & Monroe, 1989; Monroe, 1993; Zeithaml & Bitner, 1996; Lewis & Shoemaker, 1997) habían señalado al afirmar que los clientes juzgan la calidad en función del precio y que éste debe ser el reflejo del valor que el servicio tiene para los huéspedes.

Del análisis de los resultados de los cuestionarios se puede concluir que HS posee una valoración buena, tanto en aspectos físicos como de servicio y resultados claves, incluyendo la aceptación del precio por parte de los clientes.

Por otra parte, la realización de las encuestas permite:

- Llevar a cabo prácticas de benchmarking con la idea de comparar la satisfacción de los clientes de los distintos hoteles pertenecientes a una misma división y marca (Europa urbana en nuestro caso) y establecer rankings de calidad que son distribuidos entre los hoteles con el objetivo de que sirvan como herramienta de mejora y de motivación. Así, de los 41 hoteles pertenecientes a esta división y marca, la posición de HS según cada aspecto mencionado aparece reflejada en la tabla 5.

- Obtener información útil para establecer objetivos y planes de inversión. Como ejemplo se puede destacar que dentro de los aspectos físicos, la insonorización fue el aspecto peor valorado por los clientes y dicha información fue útil para llevar a cabo las acciones de mejora del servicio y realizar el presupuesto de inversión.

Procesos de negociación con las cuentas claves

En HS existen algunos clientes a los que, por el volumen de ocupación que suponen para el hotel, se les ofrecen condiciones especiales en cuanto a servicios y precios. Los ingresos generados por estos clientes se incorporan en la cuenta de explotación de manera individualizada, recibiendo la denominación de "Cuentas Claves". Con estos clientes el director del hotel y el jefe de ventas se reúnen para negociar precios y condiciones. Así, partiendo de la tarifa general, se aplican determinados descuentos para un producto que, en algunos casos, además del alojamiento, engloba otros servicios requeridos como traslados, desayuno, sala de reuniones, etc.

De esta manera, se crea un producto que satisface las necesidades de los clientes con una relación calidad-precio asumida por los mismos, que permite, a su vez, conseguir los objetivos de beneficio para la empresa. Esta forma de operar tiene la ventaja de que el establecimiento hotelero se ve menos influenciado por las alteraciones de la demanda, asegurando unos niveles de ocupación y un determinado nivel de beneficio, al que habrá que sumarle el consumo de los huéspedes de otros servicios no contratados.

Análisis de los costes: el USALI como herramienta de gestión

En HS se utiliza el USALI como modelo contable de gestión específico, a través del cual se lleva a cabo la planificación y control. La cadena hotelera a la que pertenece HS es pionera en España en la utilización del mismo. Éste es un modelo contable de procedencia americana que asigna a cada departamento únicamente los costes directos, permitiendo así la evaluación objetiva de sus responsables (Moreno y Martín, 2002; HANYC, 1996; Kwansa & Schmidgall, 1999; Sánchez, 1999; Vacas, 2000). El fuerte crecimiento de esta cadena requiere un modelo de asignación de costes y herramienta de gestión que permita a sus gestores comparar los resultados de un gran número de establecimientos ubicados en diversas zonas geográficas y en distintos regímenes de explotación.

El cálculo de los resultados se realiza de la siguiente manera:

- Se calculan los márgenes brutos de cada departamento operativo (MBD), deduciendo de los ingresos netos de dicho departamento, los costes necesarios para obtenerlos (básicamente, coste de ventas).

- Se restan de los MBD los gastos de personal y otros gastos, con lo que se obtienen los márgenes netos de los departamentos (MND), también denominados Gross Operating Income (GOI) de cada departamento.

- Se suman todos los MND o GOI, obteniendo el margen del hotel (MH), conocido como GOIH.

- Se suman todos los costes de cada uno de los departamentos funcionales, con lo que se obtiene el coste de cada departamento funcional (CDF).

- Se suman los CDF, obteniendo el total de costes de todos los departamentos funcionales (CTDF).

- Se resta del MH o GOIH el CTDF, con lo que se obtiene el Gross Operating Profit (GOP) o resultado antes de honorarios de gestión y gastos fijos.

- Se deducen del GOP los gastos de honorarios de gestión, alquileres, tasas, seguros, gastos financieros y amortizaciones con lo que se obtiene el resultado antes de enajenación de activos (RaEA).

- Al RaEA se le suman o restan los resultados de enajenación de activos y se obtiene el resultado antes de impuestos (RAI).

- Del RAI se deducen los impuestos sobre el beneficio y se obtiene el beneficio neto (BN) o Net Operating Profit (NOP).

El proceso arroja tres márgenes que suelen centrar la atención de los gestores, a efectos de análisis de los resultados de su labor y de detección de desviaciones sobre los objetivos presupuestados. Estos márgenes o resultados principales son:

- El GOI refleja el beneficio obtenido por parte de los departamentos operativos. Asimismo, su total debe producir un beneficio suficiente para cubrir el resto de los costes indirectos acumulados en los centros funcionales.

- El GOP es la magnitud clave para comparar las distintas tipologías de hoteles, considerando las diferentes áreas geográficas, así como la dimensión y categoría de los establecimientos. Es también la magnitud que representa el resultado de la gestión del director y su equipo, debido a que, hasta la obtención del GOP, todos los costes e ingresos que se producen son responsabilidad de la dirección. También permite a nivel corporativo analizar la evolución de cada uno de los hoteles pertenecientes al grupo.

- El beneficio neto o NOP representa el resultado final del período y surge como consecuencia de deducir del GOP una serie de gastos que no son responsabilidad de la dirección del hotel y que, en muchas ocasiones, varían en función de circunstancias tales como el régimen de explotación en que se encuentre el hotel, la fiscalidad existente en cada país, la estructura de financiación, etc. En definitiva, circunstancias ajenas a la capacidad de gestión de la dirección (ver figura 2).

La principal ventaja del USALI como herramienta de gestión es la simplicidad del modelo que radica en la eliminación de cualquier imputación de costes indirectos entre departamentos, lo cual facilita el cálculo de los resultados, proporcionando información más objetiva y fiable para evaluar la gestión de sus responsables y establecer sistemas de retribución variable, permitiendo a los mismos que se identifiquen con los objetivos establecidos, facilitando el autocontrol y retroalimentación en la empresa. A esta utilidad se puede añadir que el USALI permite realizar comparaciones entre diferentes hoteles, identificar áreas críticas e implantar medidas de mejora. Por otro lado hemos de destacar también que los ratios y estadísticas que suministra facilitan la elaboración de cuadros de mando, con la consiguiente utilidad para el equipo directivo en sus tareas de gestión y control (AECA, 2005).

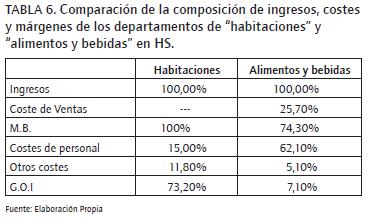

No obstante, el USALI no es un sistema que se utilice en HS para determinar los precios o tarifas del servicio de habitaciones, debido a la escasa influencia del coste en la determinación de precios del servicio de habitaciones, si lo comparamos con el servicio de alimentos y bebidas donde éste pasa a ser el primer factor determinante del precio en HS.

La razón fundamental de este aspecto radica en la estructura de costes y márgenes de ambos centros. Así, como término medio en el periodo analizado, mientras el beneficio operativo del departamento de habitaciones se sitúa alrededor del 73,2% de los ingresos, el de alimentos y bebidas solo llega al 7,1%. Esta situación, como puede observarse en la Tabla 6, viene provocada por la mayor proporción de costes de personal y del coste de venta en este último.

Por tanto, se puede afirmar que el nivel de coste marginal o coste de vender una unidad más de producto, habitaciones en nuestro caso, condiciona el establecimiento de precios en la empresa.

Conclusiones y consideraciones finales

La determinación del precio en una empresa hotelera no puede considerarse como una cuestión concreta y perfectamente definida, pues presenta la dificultad de ser un aspecto amplio de la gestión empresarial y, a veces, difuso. Pese a este hecho, se ha podido observar que la literatura revisada se caracteriza, en su mayor parte, por el estudio parcial del problema, es decir, la consideración del precio atendiendo únicamente a uno de los aspectos que lo determinan, especialmente los costes, a pesar de que en la actualidad existen otros factores que condicionan en mayor grado la política de precios.

Es necesario abordar la gestión de precios desde la diversidad para poder conformar un marco teórico amplio y realista, así como para comprender cómo se adoptan las decisiones de precios en la empresa hotelera, las cuales no pueden ser consideradas desde una perspectiva restrictiva ni aisladas del contexto que les rodea en cada momento, como se ha venido realizando en el pasado.

Con este trabajo se pretendía evidenciar cómo se determinan los precios en una empresa hotelera, qué variables o factores es necesario considerar y qué prácticas, sistemas o herramientas se utilizan para tal propósito. Para ello se ha llevado a cabo un estudio de caso longitudinal en una empresa hotelera perteneciente a una gran cadena española que opera a nivel internacional y que constituye un referente para muchos profesionales de la hotelería, lo cual permite considerar, al tratarse de un caso denominado ilustrativo, que ha permitido obtener como principales conclusiones las siguientes:

- HS sigue una estrategia de precios proactiva al tener en cuenta los factores internos y externos en el establecimiento de sus tarifas. Esto requiere que el contable de gestión sea capaz de obtener información de todos estos factores sobrepasando las fronteras internas de la empresa, dando prioridad a aspectos externos que en ocasiones no pueden ser controlados pero a los que las empresas turísticas son especialmente vulnerables. Así, de todos los factores analizados, se le presta una mayor atención a las actuaciones de la competencia y a evaluar las percepciones de los clientes. En cuanto a los factores internos, podemos concluir que los costes no constituyen un factor significativo en la determinación de precios. Desde nuestro punto de vista esto es debido al escaso coste marginal y elevado margen de beneficio que posee el servicio de alojamiento. En este sentido, los objetivos de beneficio establecidos en HS para este servicio son perseguidos vía precio y no mediante reducciones de costes.

- Se ha comprobado que la política expansiva de esta cadena a nivel internacional originó la adopción del USALI como modelo contable útil para llevar a cabo la gestión y control, tanto a nivel corporativo como a nivel de centro o establecimiento. La principal ventaja del USALI como sistema contable de gestión es la simplicidad del modelo que radica en la eliminación de cualquier imputación de costes indirectos entre departamentos, lo cual facilita el cálculo de los resultados, proporcionando información más objetiva y fiable para conocer el desempeño, evaluar la gestión de los responsables departamentales y llevar a cabo prácticas de benchmarking, tanto interno como externo, dada su amplia difusión en el sector.

- Para optimizar el beneficio, HS utiliza una estrategia de selección, apoyándose en el Yield Management como herramienta que resulta eficaz para tal propósito; sin embargo, la discriminación de precios a la que lleva el YM plantea dos inconvenientes:

- Del análisis de las encuestas de calidad se puede concluir que, cuando las percepciones sobre la calidad son buenas, el índice de la pregunta sobre la relación calidad- precio también suele serlo, lo que demuestra que los clientes juzgan la calidad en función del precio.

- Por otra parte, los procesos de negociación llevados a cabo por HS para las cuentas claves responden a la filosofía del Coste Objetivo: ofrecer un servicio a medida del cliente a un precio aceptado por el mismo, a la vez que se cumplen los objetivos de beneficio marcados por la empresa.

No obstante, es necesario señalar que dicha afirmación no puede generalizarse y sólo afecta a hoteles urbanos ante situaciones de demanda estables, teniendo en cuenta que, cuando alguna circunstancia del entorno hace decaer la demanda, los costes pasan a ser controlados con mayor énfasis. Se ha de señalar, también, que en hoteles vacacionales, debido al perfil de los clientes y al fuerte peso de alimentos y bebidas en un servicio donde predominan las estancias en régimen de media pensión y pensión completa, el control de costes y las prácticas de reducción de los mismos constituye un objetivo prioritario para la empresa hotelera vacacional.

◊ El primero es que a largo plazo puede afectar negativamente a las percepciones de los clientes. Por ello se considera necesario que, cuando se aplique, se ofrezcan servicios adicionales a las tarifas más altas.

◊ El segundo inconveniente se produce porque la discriminación de precios a la que da lugar el sistema incita a empresas competidoras a establecer estrategias de precios estables o de bajo coste, como ha ocurrido ya en las compañías aéreas pioneras en la aplicación de este modelo, por lo que sería conveniente, según los autores, diferenciar más las distintas ofertas añadiendo servicios adicionales a las tarifas más altas.

Notas

1En los últimos años los procesos expansivos de las cadenas hoteleras ha sido un tema que ha interesado a investigadores y organizaciones. A este respecto resulta muy interesante consultar trabajos como los de Martorell (2002), Martorell & Mulet (2003); OMT (2002 y 2005) y Jiménez (2008).

2Se utiliza esta expresión para denominar a aquellos clientes más importantes para la empresa por el porcentaje de ocupación que generan.

Referencias bibliográficas

Asociación Española de Contabilidad y Administración de Empresas, AECA (2005). La Contabilidad de Gestión en las Empresas Hotelera. Documentos AECA serie Contabilidad de Gestión, n°. 30, Madrid.

Berry, L. y Yadav, M. (1997). El papel del valor en la determinación de precios de los servicios. Harvard Deusto Business Review, 78, mayo/junio, 26-37.

Bonache, J. (1998). Los Estudios de Caso como Estrategia de Investigación: Características, Críticas y Defensas, Documento de trabajo. Madrid: Universidad Carlos III.

Bote, V. (1993). La necesaria revalorización de la actividad turística española en una economía terciarizada e integrada en la CEE, Estudios turísticos, 118, 5-26.

De Velasco, E. (1993). El precio: variable estratégica de marketing. Madrid: McGraw-Hill.

Diez, E. C. (1996). Gestión de Precios. Madrid: ESIC.

Dorado, J. A. (1996). Organización y Control de Empresas de Hostelería y Turismo. Madrid Síntesis.

Duque, E. J. (2005). Revisión del concepto de calidad del servicio y sus modelos de medición. Innovar, 15 (25), 64-80.

Felipe, J. (2002). Gestión de hoteles. Una nueva visión. Madrid, Thomson Paraninfo.

Gatell, J. (1994). Hotel Hotel, Marketing. Madrid, Ciencias de la Dirección.

Hotel Association Of New York City, HANYC (1996). Uniform System of Accounts for the Lodging Industry. Michigan: Educational Institute of the American Hotel & Motel Association.

Jiménez, A J. (2008). Las cadenas hoteleras en el mundo y evolución de su operación en México al inicio del siglo XXI, Innovar, 8 (32), 167-194.

Kimes, S. E. (1989). Yield Management: a toll for capacity-constrained services firms. Journal of Operations Management, 8 (4), 248-263.

Kwansa, F. & Schmidgall, R.S. (1999). The Uniform System of Accounts for the Lodging Industry. Its Importance to and Use by Hotel Managers. Cornell Hotel and Restaurant Administration, Quarterly, December. pp 88-94.

Knowles, T. (1998): Hospitality Management. An Introduction, 2ª ed. Harlow:. Longman Group.

Kotler, P. (2000). Dirección de Marketing. Madrid: Ed. Prentice Hall.

Lambin, J. J. (1995). Marketing Estratégico, Madrid: McGraw-Hill.

Lambin, J. J. y Peeters, R. (1981). La gestión de Marketing en las empresas. Madrid: ICE.

Lewis, R.C. & Shoemaker, S. (1997). Price-Sensitivity Measurement. A Tool For The Hospitality Industry. Cornell Hotel and Restaurant Administration Quarterly, April, 44-54.

Lieberman, W.H. (1993): Debunking the Myths of Yield Management, Cornell Hotel and Restaurant Administration Quarterly, 34 (1), 34-41.

Mallo, C. y Merlo, J. (1996). Control de Gestión y Control Presupuestario. Madrid: McGraw-Hill.

Martín Armario, E. (1997). Marketing. Barcelona: Ariel.

Martín Rojo, I. (2000). Dirección y gestión de empresas del sector turístico. Madrid: Pirámide.

Martorell, O. (2002). Cadenas Hoteleras. Análisis del Top 10. Madrid, Ariel Turismo.

Martorell, O. y Mulet, C. (2003). Estrategias de crecimiento de las cadenas hoteleras. Madrid: Centro de Estudios Ramón Areces.

Mcevoy, B.J. (1997). Integrating operational and financial perspectives using yield management techniques: an add-on matrix model, International Journal of Contemporary Hospitality Management, 9 (2), 60-65.

Moreno, J. y Martín, R. (2002). La información contable para la gestión en la empresa hotelera: el Uniform System of Accounts for the Lodging Industry (USALI). Cuadernos de Ciencias Económicas y Empresariales, 43, 57-76.

Monroe, K. B. (1993). Política de Precios para hacer más rentables las decisiones. Madrid: McGraw-Hill.

Musa, S. M. y Sanchís, J. R. (1993). La Determinación de Precios de Alojamiento en la Industria Hotelera. Estudios Turísticos, 117, 49-60.

Noone, B. & Griffin, P. (1997). Enhancing Yield Management with Customer Profitability Analysis, International Journal of Contemporary Hospitality Management, 9 (2), 75-79.

Norman, E. D. & Mayer, K. J. (1997). Yield Management in Las Vegas Casino Hotels, Cornell Hotel and Restaurant Administration Quarterly, October, 28-33.

OMT. (2002). El turismo en la era de las alianzas, fusiones y adquisiciones. Madrid: OMT.

OMT. (2005). Panorama mundial y actualidad del turismo. Madrid: OMT.

Rao, A. R. & Monroe, K.B. (1989): The effect of price, brand name and store name on buyer's percepctions of product quality: An integrative review. Journal of Marketing Research, 26, 351-357.

Ripoll, V. (1992). Cambios actuales en la Contabilidad de Costes. Actualidad Financiera, 29.Julio. Pp. 371-383.

Ripoll, V. y Balada, T. J. (1992). La reducción de Costes mediante la actualización de los sistemas de control: el caso de Ford España, trabajo presentado en las Jornadas sobre la Contabilidad de Gestión en el actual contexto empresarial: Nuevas Tendencias y Procedimientos, Madrid.

Ross, E. B. (1984). Making Money with Proactive Pricing, Harvard Business Review, november-december, 145-155.

Rufino, J. I. (1995). Gestión de la Calidad en las Empresas de Servicio, Sevilla: Caja San Fernando.

Rutherford, D.G. (1995). Hotel Management and Operations. New York: Van Nostrand Reinhold,.

Sánchez, I. (1999). Adaptación del "Uniform System" a los Hoteles en España. Madrid: Editorial Puzzle.

Scapens, R. (1990). Researching Management Accounting Practice: The role of case study methods, British Accounting Review, 22, 259-281.

Seaton, A. V. & Bennett, M. M. (1996). Marketing Tourism Products: Concepts, Issues, Cases. Londres: International Thomson Business Press.

Vacas, C. (2000). Sistema uniforme de contabilidad para la industria del alojamiento: un modelo anglosajón de planificación contable. Técnica Contable, octubre, 727-744.

Vogeler, C. y Hernández, E. (1995). Estructura y Organización del mercado turístico. Madrid: Centro de Estudios Ramón Areces.

Volpano, L. J. (2002). A proposal to rationalise entertainment ticket pricing using price discrimination, Journal of Revenue and Pricing Management, 1 (4), 379 -382.

Witt, S. & Moutinho, L. (1995). Tourism marketing and management handbook. Londres: Prentice Hall.

Yeoman, I. & Watson, S. (1996). Yield Management: A human activity System, International Journal of Contemporary Hospitality Management, 9 (2), 80-83.

Yeoman, I. S. (1996). A conceptual model of yield management. Manuscrito no publicado, Napier University.

Yin, R. K. (1989). Case Study Research: Design and Methods, 1ª ed. New Delhi: Sage Publications, Newburry, Park London.

Yin, R. K (1994). Case Study Research: Design and Methods, 2ª ed. New Delhi: Sage Publications, Newburry, Park London.

Yu, L (1999). The International Hospitality Business: Management and Operations, New York: Haworth Press.

Zeithaml, V. A. & Bitner, M. J. (1996). Services Marketing. Nueva York, McGraw Hill.

Referencias

Asociación Española de Contabilidad y Administración de Empresas, AECA (2005). La Contabilidad de Gestión en las Empresas Hotelera. Documentos AECA serie Contabilidad de Gestión, n°. 30, Madrid.

Berry, L. y Yadav, M. (1997). El papel del valor en la determinación de precios de los servicios. Harvard Deusto Business Review, 78, mayo/junio, 26-37.

Bonache, J. (1998). Los Estudios de Caso como Estrategia de Investigación: Características, Críticas y Defensas, Documento de trabajo. Madrid: Universidad Carlos III.

Bote, V. (1993). La necesaria revalorización de la actividad turística española en una economía terciarizada e integrada en la CEE, Estudios turísticos, 118, 5-26.

De Velasco, E. (1993). El precio: variable estratégica de marketing. Madrid: McGraw-Hill.

Diez, E. C. (1996). Gestión de Precios. Madrid: ESIC.

Dorado, J. A. (1996). Organización y Control de Empresas de Hostelería y Turismo. Madrid Síntesis.

Duque, E. J. (2005). Revisión del concepto de calidad del servicio y sus modelos de medición. Innovar, 15 (25), 64-80.

Felipe, J. (2002). Gestión de hoteles. Una nueva visión. Madrid, Thomson Paraninfo.

Gatell, J. (1994). Hotel Hotel, Marketing. Madrid, Ciencias de la Dirección.

Hotel Association Of New York City, HANYC (1996). Uniform System of Accounts for the Lodging Industry. Michigan: Educational Institute of the American Hotel & Motel Association.

Jiménez, A J. (2008). Las cadenas hoteleras en el mundo y evolución de su operación en México al inicio del siglo XXI, Innovar, 8 (32), 167-194.

Kimes, S. E. (1989). Yield Management: a toll for capacity-constrained services firms. Journal of Operations Management, 8 (4), 248-263.

Kwansa, F. & Schmidgall, R.S. (1999). The Uniform System of Accounts for the Lodging Industry. Its Importance to and Use by Hotel Managers. Cornell Hotel and Restaurant Administration, Quarterly, December. pp 88-94.

Knowles, T. (1998): Hospitality Management. An Introduction, 2ª ed. Harlow:. Longman Group.

Kotler, P. (2000). Dirección de Marketing. Madrid: Ed. Prentice Hall.

Lambin, J. J. (1995). Marketing Estratégico, Madrid: McGraw-Hill.

Lambin, J. J. y Peeters, R. (1981). La gestión de Marketing en las empresas. Madrid: ICE.

Lewis, R.C. & Shoemaker, S. (1997). Price-Sensitivity Measurement. A Tool For The Hospitality Industry. Cornell Hotel and Restaurant Administration Quarterly, April, 44-54.

Lieberman, W.H. (1993): Debunking the Myths of Yield Management, Cornell Hotel and Restaurant Administration Quarterly, 34 (1), 34-41.

Mallo, C. y Merlo, J. (1996). Control de Gestión y Control Presupuestario. Madrid: McGraw-Hill.

Martín Armario, E. (1997). Marketing. Barcelona: Ariel.

Martín Rojo, I. (2000). Dirección y gestión de empresas del sector turístico. Madrid: Pirámide.

Martorell, O. (2002). Cadenas Hoteleras. Análisis del Top 10. Madrid, Ariel Turismo.

Martorell, O. y Mulet, C. (2003). Estrategias de crecimiento de las cadenas hoteleras. Madrid: Centro de Estudios Ramón Areces.

Mcevoy, B.J. (1997). Integrating operational and financial perspectives using yield management techniques: an add-on matrix model, International Journal of Contemporary Hospitality Management, 9 (2), 60-65.

Moreno, J. y Martín, R. (2002). La información contable para la gestión en la empresa hotelera: el Uniform System of Accounts for the Lodging Industry (USALI). Cuadernos de Ciencias Económicas y Empresariales, 43, 57-76.

Monroe, K. B. (1993). Política de Precios para hacer más rentables las decisiones. Madrid: McGraw-Hill.

Musa, S. M. y Sanchís, J. R. (1993). La Determinación de Precios de Alojamiento en la Industria Hotelera. Estudios Turísticos, 117, 49-60.

Noone, B. & Griffin, P. (1997). Enhancing Yield Management with Customer Profitability Analysis, International Journal of Contemporary Hospitality Management, 9 (2), 75-79.

Norman, E. D. & Mayer, K. J. (1997). Yield Management in Las Vegas Casino Hotels, Cornell Hotel and Restaurant Administration Quarterly, October, 28-33.

OMT. (2002). El turismo en la era de las alianzas, fusiones y adquisiciones. Madrid: OMT.

OMT. (2005). Panorama mundial y actualidad del turismo. Madrid: OMT.

Rao, A. R. & Monroe, K.B. (1989): The effect of price, brand name and store name on buyer's percepctions of product quality: An integrative review. Journal of Marketing Research, 26, 351-357.

Ripoll, V. (1992). Cambios actuales en la Contabilidad de Costes. Actualidad Financiera, 29.Julio. Pp. 371-383.

Ripoll, V. y Balada, T. J. (1992). La reducción de Costes mediante la actualización de los sistemas de control: el caso de Ford España, trabajo presentado en las Jornadas sobre la Contabilidad de Gestión en el actual contexto empresarial: Nuevas Tendencias y Procedimientos, Madrid.

Ross, E. B. (1984). Making Money with Proactive Pricing, Harvard Business Review, november-december, 145-155.

Rufino, J. I. (1995). Gestión de la Calidad en las Empresas de Servicio, Sevilla: Caja San Fernando.

Rutherford, D.G. (1995). Hotel Management and Operations. New York: Van Nostrand Reinhold,.

Sánchez, I. (1999). Adaptación del "Uniform System" a los Hoteles en España. Madrid: Editorial Puzzle.

Scapens, R. (1990). Researching Management Accounting Practice: The role of case study methods, British Accounting Review, 22, 259-281.

Seaton, A. V. & Bennett, M. M. (1996). Marketing Tourism Products: Concepts, Issues, Cases. Londres: International Thomson Business Press.

Vacas, C. (2000). Sistema uniforme de contabilidad para la industria del alojamiento: un modelo anglosajón de planificación contable. Técnica Contable, octubre, 727-744.

Vogeler, C. y Hernández, E. (1995). Estructura y Organización del mercado turístico. Madrid: Centro de Estudios Ramón Areces.

Volpano, L. J. (2002). A proposal to rationalise entertainment ticket pricing using price discrimination, Journal of Revenue and Pricing Management, 1 (4), 379 -382.

Witt, S. & Moutinho, L. (1995). Tourism marketing and management handbook. Londres: Prentice Hall.

Yeoman, I. & Watson, S. (1996). Yield Management: A human activity System, International Journal of Contemporary Hospitality Management, 9 (2), 80-83.

Yeoman, I. S. (1996). A conceptual model of yield management. Manuscrito no publicado, Napier University.

Yin, R. K. (1989). Case Study Research: Design and Methods, 1ª ed. New Delhi: Sage Publications, Newburry, Park London.

Yin, R. K (1994). Case Study Research: Design and Methods, 2ª ed. New Delhi: Sage Publications, Newburry, Park London.

Yu, L (1999). The International Hospitality Business: Management and Operations, New York: Haworth Press.

Zeithaml, V. A. & Bitner, M. J. (1996). Services Marketing. Nueva York, McGraw Hill.

Cómo citar

APA

ACM

ACS

ABNT

Chicago

Harvard

IEEE

MLA

Turabian

Vancouver

Descargar cita

CrossRef Cited-by

1. María Rosario González-Rodríguez, José Luis Jiménez-Caballero, Rosario Carmen Martín-Samper, Mehmet Ali Köseoglu, Fevzi Okumus. (2018). Revisiting the link between business strategy and performance: Evidence from hotels. International Journal of Hospitality Management, 72, p.21. https://doi.org/10.1016/j.ijhm.2017.11.008.

Dimensions

PlumX

Visitas a la página del resumen del artículo

Descargas

Licencia

Derechos de autor 2014 Innovar

Esta obra está bajo una licencia internacional Creative Commons Reconocimiento-NoComercial-CompartirIgual 3.0.

Todos los artículos publicados por Innovar se encuentran disponibles globalmente con acceso abierto y licenciados bajo los términos de Creative Commons Atribución-No_Comercial-Sin_Derivadas 4.0 Internacional (CC BY-NC-ND 4.0).

Una vez seleccionados los artículos para un número, y antes de iniciar la etapa de cuidado y producción editorial, los autores deben firmar una cesión de derechos patrimoniales de su obra. Innovar se ciñe a las normas colombianas en materia de derechos de autor.

El material de esta revista puede ser reproducido o citado con carácter académico, citando la fuente.

Esta obra está bajo una Licencia Creative Commons: